Der digitale Euro scheidet die Geister

Der digitale Euro scheidet die Geister

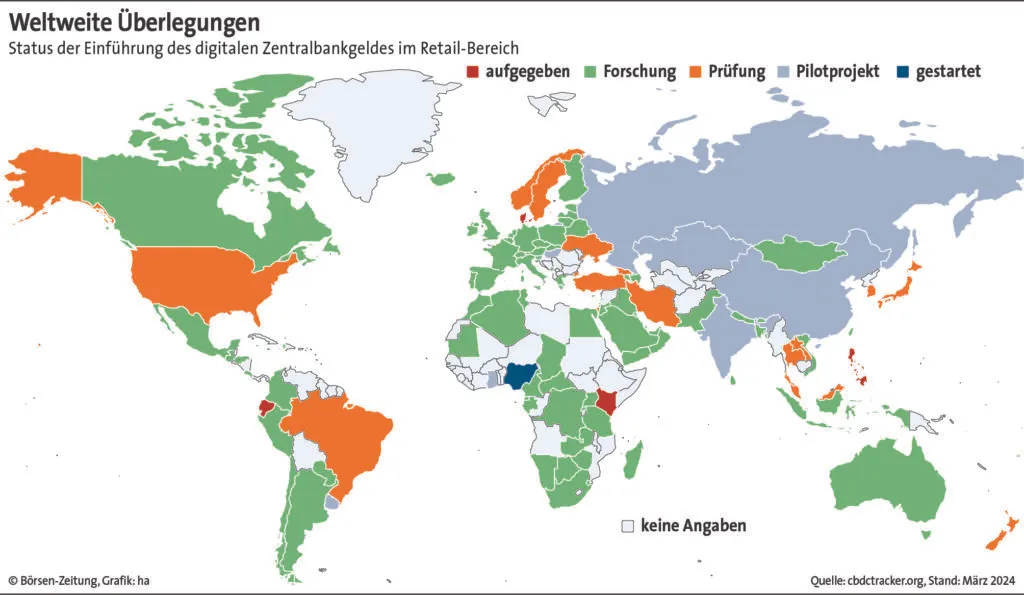

Wer heutzutage in Deutschland an der Supermarktkasse seine Karte oder sein Smartphone zum Bezahlen zückt, hat keine Wahl. Er oder sie muss die Ware mit Geschäftsbankengeld bezahlen, auch Giralgeld genannt. Anders als Bargeld wird es nicht von der Europäischen Zentralbank (EZB) herausgegeben. Digitales Zentralbankgeld gibt es nicht in der Eurozone. Die EZB will das dringend ändern.

Im Juli 2021 startete sie das Projekt des digitalen Euro. Nach einer zweijährigen Untersuchungsphase leitete die Europäische Zentralbank im November 2023 die Vorbereitungsphase für das digitale Zentralbankgeld ein. Noch gibt es viele Fragezeichen bei der genauen Ausgestaltung. Zudem fehlt noch der gesetzliche Rahmen für die Einführung. Doch vieles spricht dafür, dass der digitale Euro kommen wird. 2028 oder 2029 gilt derzeit als realistischer Termin für den Start des digitalen Zentralbankgelds.

Schlüsselprojekt der EZB

Für die EZB und die nationalen Notenbanken der Eurozone ist der digitale Euro ein strategisches Schlüsselprojekt. „Es gibt derzeit keine digitale Zahlweise, die kostenlos ist, die Privatsphäre sehr schützt und die überall akzeptiert wird“, sagte Alexandre Stervinou, Director Cash and Retail Payments Policy and Oversight bei der französischen Notenbank, auf der Digital Euro Conference Ende Februar. Das alles soll der digitale Euro kombinieren – und noch mehr.

„Darüber hinaus würde ein digitaler Euro die strategische Autonomie und Währungshoheit des Euroraums stärken, indem er die Effizienz des europäischen Zahlungsverkehrssystems insgesamt steigert, Innovationen fördert und die Widerstandsfähigkeit des Systems gegenüber Cyberangriffen oder technischen Störungen, wie z. B. Stromausfällen, erhöht“, schreibt die EZB auf ihrer Webseite zu der Frage, weshalb Europa das digitale Zentralbankgeld brauche.

Digitaler Euro ist nicht unumstritten

Unumstritten ist das Projekt des digitalen Euro jedoch nicht. „Ich glaube nicht, dass es eine große Nachfrage in der Bevölkerung geben wird“, sagt Commerzbank-Chefvolkswirt Jörg Krämer. Mit dieser Einschätzung ist er nicht allein. Befürworter und Kritiker des digitalen Euro sind sich jedoch einig: Der Erfolg des Projekts wird davon abhängen, ob die Bevölkerung damit zahlen möchte oder nicht.

Denn einen Zwang zur Nutzung wird es für Verbraucher nicht geben. Das digitale Zentralbankgeld soll ein zusätzliches Angebot zu Bargeld und den bereits existierenden digitalen Bezahlmethoden der privaten Zahlungsdienstleister werden. „Der Verbraucher muss beim digitalen Euro einen Zusatznutzen erkennen können“, sagt Jonas Groß, Mitbegründer und Vorsitzender der Digital Euro Association (DEA).

Schutz der Privatsphäre

Einen der Vorteile des digitalen Euro sieht er darin, dass er die Privatsphäre der Nutzer besser schützen könnte als die bestehenden digitalen Bezahlmethoden. „Man könnte den digitalen Euro so konzipieren, dass bei niedrigen Überweisungsbeträgen die Anonymität komplett gewahrt ist“, sagt Groß. „Ab einem bestimmten Schwellenwert könnte dann ein Know-Your-Customer-Prozess greifen, wie das beim Bezahlen mit großen Bargeldsummen ja auch der Fall ist.“

Um das Vertrauen in den Schutz der Privatsphäre beim digitalen Euro zu stärken, empfiehlt er, den Code der Allgemeinheit als Open Source zur Verfügung zu stellen. Dass die EZB in puncto Vertrauen in der Bevölkerung noch Nachholbedarf hat, zeigt eine Umfrage der Unternehmensberatung Bearing Point unter 8.114 Personen in Europa. Nur 16% gaben an, der EZB die Transaktionsdaten des digitalen Euro anvertrauen zu wollen. Die Hausbank kommt mit 34% auf einen deutlich höheren Wert. Allerdings besitzt die EZB einen Vertrauensvorsprung gegenüber Zahlungsdienstleistern (8%) und Technologieunternehmen (4%).

Gesetzliches Zahlungsmittel

Alexander Schroff, Industry Lead Financial Services DACH beim Beratungshaus Publicis Sapient, macht mehrere Vorteile des digitalen Euro gegenüber bereits existierenden digitalen Bezahlmethoden aus. „Anders als die Debit- oder Kreditkarte wäre der digitale Euro ein gesetzliches Zahlungsmittel“, sagt er. „Außerdem sollen die Zahlungen in Echtzeit erfolgen. Valuta von bis zu zwei Tagen, die es mitunter bei den bisherigen digitalen Zahlmethoden gibt, bedeuten einen temporären Kaufkraftverlust.“

Allerdings: Auch wenn der digitale Euro ein gesetzliches Zahlungsmittel werden wird, dürfte ihn wohl nicht jedes Unternehmen in der Eurozone auch akzeptieren müssen. So sind zum Beispiel Ausnahmen für Firmen geplant, die allgemein keine digitalen Zahlungsmittel akzeptieren oder relativ klein sind (maximal neun Mitarbeiter oder Bilanzsumme/Umsatz unter 2 Mill. Euro).

Debatte um Bargeld

Eine Sorge in der Bevölkerung, besonders in Deutschland, besteht darin, dass die Einführung des digitalen Euro zur Abschaffung des Bargelds führen könnte. Die EZB und die nationalen Notenbanken betonen immer wieder, dass dies nicht geplant ist. Bargeld werde definitiv gesetzliches Zahlungsmittel bleiben. Experten sind sich jedoch einig, dass der digitale Euro die Stellung des Bargelds schwächen könnte. „Natürlich ist die Einführung des digitalen Euro ein erster Schritt in Richtung einer bargeldlosen Ökonomie“, meint Schroff. „Nicht weil die EZB das Bargeld abschaffen will. Aber wenn durch die Nutzung des digitalen Euro die Nachfrage nach Bargeld stark sinken sollte, stellt sich irgendwann die Frage, ob es noch vertretbar ist, die Infrastruktur für Bargeld aufrechtzuerhalten.“

Auch der DEA-Vorsitzende Groß kann sich vorstellen, dass die Nachfrage nach Bargeld in den kommenden Jahrzehnten stark sinkt – auch ohne die Einführung eines digitalen Euro. „Gerade, wenn wir irgendwann an den Punkt kommen sollten, dass Bargeld wegen fehlender Nachfrage verschwindet, brauchen wir eine digitale Bezahlmethode, welche die Privatsphäre schützt.“ Daher befürwortet er den digitalen Euro, wenn er eine hohe Privatsphäre garantiert und der Code als Open Source zur Verfügung gestellt wird.

EPI als Alternative zum digitalen Euro

Peter Bofinger, Professor für Volkswirtschaftslehre an der Universität Würzburg und ehemaliger Wirtschaftsweiser, ist vom digitalen Euro hingegen nicht überzeugt. „Die EZB hat sich da verrannt“, meint er. Bei den Verbrauchern gebe es keine Nachfrage, und das Argument der strategischen Autonomie greife auch nicht. „Die EZB hat recht, dass wir eine europäische Zahlungsplattform brauchen, um unsere Autonomie zu stärken“, sagt Bofinger. „Aber es wäre deutlich sinnvoller, wenn die EZB mithelfen würde, die European Payments Initiative (EPI) voranzutreiben, statt mit dem digitalen Euro ein paralleles System aufzubauen.“

EPI ist ein seit 2020 bestehendes Projekt von Banken und Zahlungsdienstleistern aus Europa mit dem Ziel, ein europäisches Zahlungssystem an den Start zu bringen. Dieses soll den in Europa etablierten Systemen aus den USA und zunehmend auch aus China Konkurrenz machen. Das Projekt ist in der Vergangenheit ins Stocken geraten, und einige Banken sind abgesprungen. Ende Juni dieses Jahres, so der Plan, sollen Transaktionen von Handy zu Handy möglich sein. Ab 2025 sollen dann auch EPI-Onlinezahlungen funktionieren.

Einführung würde zweistelligen Milliardenbetrag kosten

„Auch mit einem funktionierenden EPI würde Europa seine strategische Unabhängigkeit im Zahlungsverkehr gewährleisten“, sagt Bofinger. Zudem würde der Steuerzahler so viel Geld sparen. Die Basisfunktionen des digitalen Euro sollen zwar kostenlos für die Bevölkerung sein. Welche kostenpflichtigen Zusatzfunktionen es geben wird, hat die EZB noch nicht spezifiziert. Doch die Einführung des digitalen Euro könnte laut einer Schätzung der EU-Kommission einen niedrigen zweistelligen Milliardenbetrag kosten.

Für die EZB und die nationalen Notenbanken sind das gut investierte Milliarden. Der digitale Euro sei nicht nur in der Basisfunktion kostenlos für die Bevölkerung, sondern würde auch die Gebühren für Händler senken im Vergleich zur Nutzung von Visa, Mastercard und Co.

Banken als Verlierer?

Bofinger und Commerzbank-Chefvolkswirt Krämer glauben nicht daran, dass der digitale Euro deutlich effizienter wird als die bestehenden Zahlungssysteme. „Die Kosten für die Nutzung des digitalen Euro werden indirekt bei den Verbrauchern landen“, meint Krämer. Wenn die niedrig angesetzten Gebühren, die die Banken von den Händlern für die Transaktionen mit digitalen Euro verlangen dürfen, nicht reichen, müssten die Kosten dafür anderweitig erwirtschaftet werden.

Für Bofinger sind die Geldhäuser insgesamt der Verlierer beim digitalen Euro. „Das Operative wird nach der Einführung des digitalen Euro auf die Banken abgewälzt, daher kann ich die Bedenken der Banken schon nachvollziehen“, sagt auch Groß. Eine Sorge der Banken ist, dass Kundeneinlagen im großen Stil in Richtung digitaler Euro fließen und so die Geschäftsmodelle der Institute bedrohen. Oder dass die Abflüsse im schlimmsten Fall bei einer Wirtschaftskrise gar die Finanzstabilität gefährden.

Diskussion um Haltelimits

Um dies zu verhindern, will die EZB ein Haltelimit für den digitalen Euro einführen. Dieses könnte bei mehreren Hundert Euro bis zu 3.000 Euro liegen. Festgelegt hat sich die Zentralbank dabei noch nicht. Trotz der Limits wird es Konsumenten jedoch möglich sein, auch größere Beträge in zu bezahlen. Sollte die vorhandene Summe in digitalen Euro nicht reichen, wird Geld vom verknüpften Bankkonto in digitale Euro umgewandelt und direkt an den Händler geschickt. Dessen Bank wiederum wird die digitalen Euro sofort wieder in Giralgeld umwandeln und dem Bankkonto des Händlers zuschreiben. Ob der digitale Euro nach seiner mutmaßlichen Einführung ein Erfolg wird oder nicht, ist derzeit noch offen. Das wird maßgeblich der Verbraucher entscheiden, bei der Wahl seines Zahlungsmittels an den Kassen und Online-Shops in der Eurozone.