Firmenkundengeschäft rettet Deutsche Bank

Firmenkundengeschäft rettet Deutsche Bank

Hoher Ertrags- und Gewinnanstieg der Unternehmensbank kompensiert Rückschläge im Investment Banking – Eigenkapitalrendite sinkt trotzdem

Die Deutsche Bank hat einen Milliardengewinn eingefahren und schüttet Aktionären mehr aus. Ein genauerer Blick in die einzelnen Geschäftssegmente zeigt, dass der finanzielle Erfolg vor allem aus dem Firmenkundengeschäft herrührt, das Rückschläge im Investment Banking und Assetmanagement überkompensiert hat.

Von Philipp Habdank, Frankfurt

phh Frankfurt

Die Deutsche Bank hat ihren Vorsteuergewinn im vergangenen Jahr leicht um 1,5% auf 5,7 Mrd. Euro gesteigert. Nach Steuern ging der Gewinn jedoch um 13,6% auf 4,9 Mrd. zurück. Der den Aktionären zurechenbare Nettogewinn gab um 16,2% auf 4,2 Mrd. Euro nach. Im Gegensatz zum Vorjahr profitierte die Deutsche Bank dieses Mal nicht von einer großen Steuerrückerstattung.

Rendite-Knick

Die Eigenkapitalrendite (RoTE) sank 2023 verglichen mit dem Vorjahr von 9,4 auf 7,4%, bei einer leicht gestiegenen Aufwand-Ertrag-Quote von 75,1%. Die Zielwerte für 2025 liegen bei 10% Rendite beziehungsweise einer Aufwandsquote von weniger als 62,5%. Dennoch kündigte die Deutsche Bank an, ihren Aktionären mehr Kapital ausschütten, eine höhere Dividende zahlen und auch Aktien über 650 Mill. Euro zurückkaufen zu wollen.

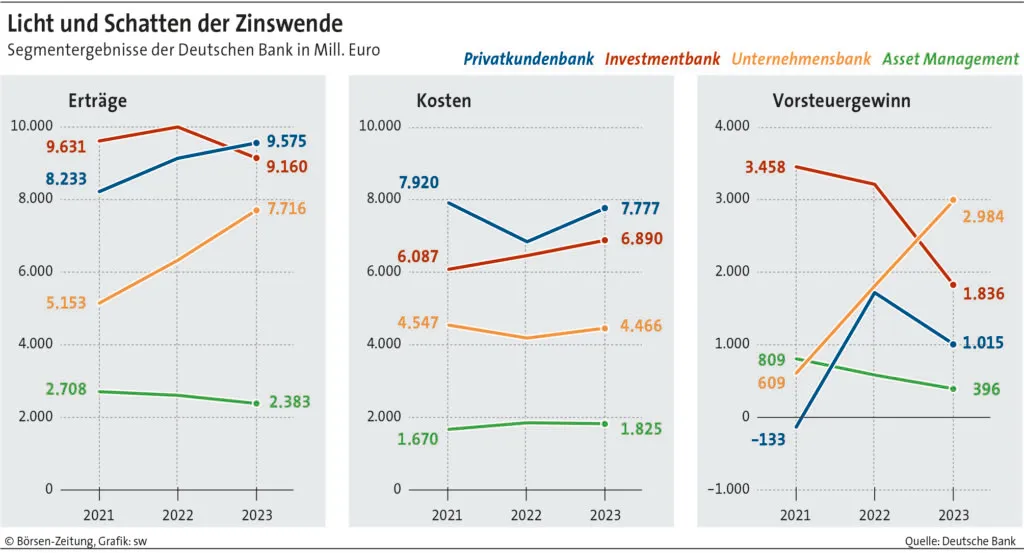

Im operativen Geschäft lief es für die Deutsche Bank im vergangenen Jahr durchwachsen. Zwar stiegen die Erträge um 6,1% auf rund 28,9 Mrd. Euro. Bis 2025 sollen sie sogar auf rund 32 Mrd. Euro wachsen. Getragen wurde der Ertragszuwachs aber überwiegend von der Unternehmensbank, während die Erträge im Privatkundengeschäft nur leicht zulegten und in der Investmentbank sowie der Vermögensverwaltung sogar schrumpften. CEO Christian Sewing hob den Ertragsmix hervor. „Fast vier Fünftel unserer Erträge stammten im vergangenen Jahr aus Geschäftsfeldern, die für gut planbare Erträge sorgen“, so der Vorstandschef.

Unternehmensbank liefert ab

In der Unternehmensbank legten die Erträge im vergangenen Jahr um 22% auf rund 5,1 Mrd. Euro zu. Getragen wurde dieser Anstieg von einem um 41% höheren Zinsüberschuss, der den Rückgang beim Provisionsüberschuss um 1% auf rund 2,3 Mrd. Euro mehr als wettmachte. Weil die Risikovorsorge um ein Fünftel auf 266 Mill. Euro zurückging, kletterte der Vorsteuergewinn der Unternehmensbank trotz um 7% höherer zinsunabhängiger Kosten unterm Strich um 64% auf rund 3 Mrd. Euro.

Die Privatkundenbank verbuchte einen Ertragszuwachs von 5% auf rund 9,6 Mrd. Euro. Auch hier verdankt die Bank den Anstieg einem um 18% auf rund 6,1 Mrd. Euro gestiegenen Zinsüberschuss, während der Provisionsüberschuss um über ein Viertel auf rund 2,9 Mrd. Euro zurückging. Im Gegensatz zur Unternehmensbank erhöhte sich in der Privatkundenbank die Risikovorsorge um 34% auf 783 Mill. Euro. Hinzu kamen Restrukturierungskosten von 228 Mill. Euro. Unterm Strich sackte der Vorsteuergewinn der Privatkundenbank um 41% auf rund 1 Mrd. Euro ab.

Goodwill-Abschreibung im Investment Banking

In dieser Größenordnung litt auch die Investmentbank, deren Vorsteuergewinn um 43% auf rund 1,8 Mrd. gesunken ist. Um 7% auf rund 6,9 Mrd. Euro gestiegene Kosten trafen hier auf um 9% auf rund 9,2 Mrd. abgesackte Erträge. Außerdem musste die Investmentbank „aus buchhalterischen Gründen“ 233 Mill. Euro auf den Goodwill der erst im vergangenen Jahr gekauften Numis in Großbritannien abschreiben. Auf der Suche nach einem Lichtblick in der Investmentbank ist das Fremdkapitalmarktberatungsgeschäft zu nennen, wo die Erträge um 105% auf 843 Mill. Euro zulegten.

In der Vermögensverwaltung – das ist im Wesentlichen die Beteiligung an der DWS – tat sich die Bank im vergangenen Jahr ebenfalls schwer. Die Erträge sanken um 9% auf rund 2,4 Mrd. Euro. Die Kosten verminderten sich nur leicht um 1% auf rund 1,8 Mrd. Euro. Unterm Strich sackte der Vorsteuergewinn um 32% auf 396 Mill. Euro ab.

Deutsche Bank hofft auf Investment Banking

Mit Blick nach vorn stellt Sewing in Aussicht, dass die Normalisierung der Zinserträge die Deutsche Bank weniger stark treffen wird als manchen Wettbewerber. Zudem habe sich die Bank im Investment Banking durch Investitionen in Numis und Beratungspersonal für einen Marktaufschwung in Stellung gebracht. Sewing geht davon aus, dass die Gesamterträge bis 2025 auf rund 32 Mrd. Euro steigen werden, und erwartet in den kommenden beiden Jahren „klar rückläufige Kosten“, um die versprochenen Rendite- und Kostenziele zu erreichen.