Chinas Wirtschaft bekommt etwas Wind in die Segel

Chinas Wirtschaft bekommt etwas Wind in die Segel

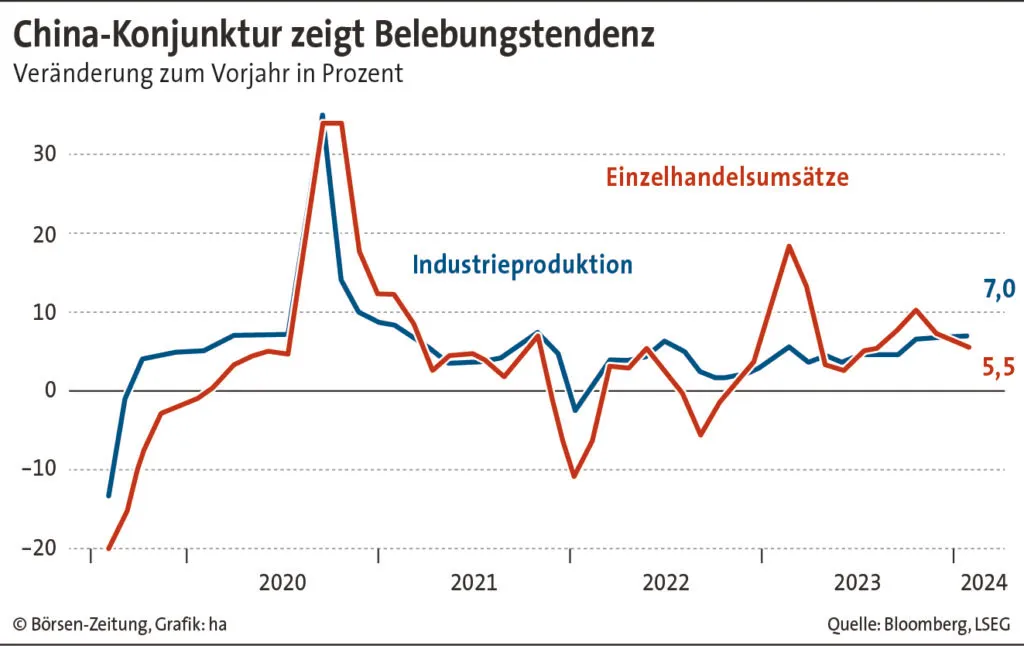

Industrieproduktion springt kräftiger als erwartet an – Konsum profitiert vom ungestörten Neujahrsfest – Maue Immobilieninvestitionen

nh Schanghai

Chinas Industrie ist zuletzt überraschend gut in Schwung gekommen. Auch der Einzelhandel läuft auf höheren Touren. Die Experten führen dies jedoch eher auf temporäre Effekte zurück. Der schwache Immobilienmarkt spricht gegen eine breitere Konjunkturwende. Die Zentralbank hält sich bei monetären Stimuli zurück.

Chinas Wirtschaft ist in den ersten beiden Monaten des Jahres besser vom Fleck gekommen als erwartet. Das zeigen die neuen Daten des Pekinger Statistikbüros vom Montag. Als positive Überraschung gilt insbesondere ein Anstieg der Industrieproduktion um 7% gegenüber der Vorjahresperiode. Hier hatten die Experten mit einem Plus von gut 5% gerechnet.

Neujahrsfest beflügelt

Auf der Konsumseite hat die erstmals seit 2019 wieder von Pandemiefaktoren unbehinderte chinesische Neujahrsfestperiode zusätzlichen Schwung eingebracht. Die Einzelhandelsumsätze im Januar und Februar kletterten um 5,5% gegenüber dem Vorjahreszeitraum. Dies lag allerdings im Rahmen der Erwartungen.

Bei den Anlageinvestitionen als einem entscheidenden Wachstumstreiber zeigt sich ein gemischtes Bild. Das sogenannte Fixed Asset Investment zog mit 4,2% in den ersten beiden Monaten stärker als erwartet an. Auf Ebene der privaten Sachinvestitionen ist jedoch weiterhin Schneckentempo angesagt. Dies liegt in erster Linie am problematischen Wohnimmobilienmarkt.

Immobilienmarkt bleibt düster

Auch in den ersten zwei Monaten des Jahres wurden die Investitionen im Immobiliensektor um 9% gegenüber der Vorjahresperiode zurückgedrängt. Die jüngsten Daten zu Neuwohnungsverkäufen und Durchschnittspreisen im Häusermarkt zeigen ebenfalls keinerlei Anzeichen für eine positive Wende im Sektor.

Da das mit einer längeren Ferienpause verbundene Neujahrsfest wechselnd im Januar und Februar begangen wird, pflegt das Statistikamt zu Beginn eines Jahres die Wirtschaftsleistungsdaten für Januar und Februar kombiniert darzustellen. Dies soll saisonale Verzerrungen glätten.

Exportbelebung hilft

In Sachen Industrieproduktion ist der Schwung vor allem auf frischeren Wind im Exportsektor zurückzuführen. So kletterten Chinas Ausfuhren in den ersten zwei Monaten um gut 7% gegenüber Vorjahr. Damit wurde eine längere Durststrecke mit rückläufigem Außenhandel durchbrochen. Allerdings vermuten die Experten mit Blick auf eine zähe globale Nachfrage, dass das Momentum nicht beibehalten werden kann.

Auch an der Konsumfront ist noch einige Skepsis angesagt. Das erstmals seit längerem wieder von Corona-Wellen oder Pandemierestriktionen „ungestörte“ Neujahrsfest brachte einen kräftigen Schub in Bereichen wie Lebensmittel, Genusswaren, Tourismus und Unterhaltung. Es dürfte sich jedoch um einen temporären Effekt handeln.

Verhaltene Nachfrage

Weiterhin sieht man Zurückhaltung bei größeren Haushaltsanschaffungen und eine geringe Kreditnachfrage. Eine positive Wende im Konsumverhalten sowie eine nachhaltige Belebung der Binnennachfrage lassen sich zu diesem Zeitpunkt noch nicht erkennen.

An den Märkten sind die neuen Daten positiv aufgenommen worden. Die Leitindizes für die Festlandbörsen und den Hongkonger Markt zogen um jeweils knapp 1% an. Trotz der Belebungsanzeichen für die weltweit zweitgrößte Volkswirtschaft hegen Analysten noch einige Zweifel an der Aussagekraft der ersten Wirtschaftsleistungsdaten im Jahr 2024.

Die China-Ökonomen gehen davon aus, dass der neue Datenkranz die Regierung in ihrer Sichtweise bestärken wird, vorerst keine größeren konjunkturellen Stimuli ausreichen zu müssen, um die Wirtschaft auf dem geplanten Wachstumskurs zu halten. Dies gilt insbesondere hinsichtlich monetärer Impulse.

Zinsgeste unwahrscheinlich

Am Freitag hatte Chinas Zentralbank ihren wichtigsten Steuerungszins für die Refinanzierung mit einjährigen Geldern (Medium-Term Lending Facility) unverändert bei 2,5% belassen. Überraschenderweise wurde dem Bankensystem beim monatlichen Rollover von MLF-Zentralbankgeldern sogar Liquidität entzogen. Somit signalisiert die Notenbank, dass sie monetären Lockerungsimpulsen derzeit reserviert gegenübersteht.

Mit dem Verzicht auf eine Zinsanpassung nach unten gilt es als äußerst unwahrscheinlich, dass die eng an die MLF-Rate gekoppelten Loan Prime Rate (LPR) der Banken in diesem Monat nach unten geschleust werden. Das monatliche Fixing der LPR-Zinssätze für einjährige Unternehmenskredite sowie fünfjährige Hypothekendarlehen wird am Mittwoch bekannt gegeben.