Die interne Versicherung

Die interne Versicherung

In einem verhärteten Versicherungsmarkt liebäugeln Unternehmen verstärkt mit konzerneigenen Versicherungen. Doch Captives sind kein Allheilmittel.

Von Sabine Reifenberger, Frankfurt

Steigende Kosten, sinkende Volumina – der Versicherungsmarkt ist angespannt. Bestimmte Risiken wie Cybercrime sind nur noch schwer versicherbar. Das steigert das Interesse an unternehmenseigenen Versicherungen, sogenannten Captives. Sie gehören dem Unternehmen, dessen Risiken sie übernehmen. Vereinfacht gesagt, zahlt das Mutterunternehmen eine Prämie an die Captive, die dafür im Schadensfall einen Schaden der Mutter reguliert. Nach Daten des AM Best Captive Center gibt es zurzeit weltweit gut 7.000 Captives.

Eine Captive erfordert allerding gewisse Mindestvoraussetzungen. „Die Gründung einer eigenen Gesellschaft ist in erster Linie für Großunternehmen relevant“, sagt Holger Kraus, Ausschussleiter Captive im Gesamtverband der versicherungsnehmenden Wirtschaft (GVNW). Als Faustregel gelte ein Prämienvolumen im Millionen-Euro-Bereich, um Aufwand und Nutzen sinnvoll abzubilden, erklärt Kraus, der hauptberuflich als Head of Insurance bei Siemens tätig ist. Er sieht bei Interessenten zwei Hauptgründe, sich mit dem Thema zu befassen: Es kann wirtschaftlich günstiger sein, ein Risiko selbst zu tragen, als es an den Versicherungsmarkt zu transferieren. Andere Gründungen sind dadurch motiviert, dass der Versicherungsmarkt die Lösungen nicht im gewünschten Umfang anbietet.

Ein prominentes Beispiel dafür ist die Gründung der Initiative Miris. Die Gesellschaft mit Sitz in Brüssel konzentriert sich auf Cyberversicherungen und gehört mehreren Konzernen, darunter Airbus, BASF und Michelin. Miris entstand als Reaktion auf die knappen Kapazitäten für Cyberrisiken am Versicherungsmarkt.

Risikomanagement als Basis

Allerdings müssen die finanziellen Voraussetzungen passen, wenn ein Unternehmen Risiken internalisieren will: „Captives bedeuten Eigentragung. Ein professionelles Risikomanagement ist daher unerlässlich, um die Risikotragfähigkeit einschätzen zu können“, sagt Holger Sommerfeld, Leiter Analytics Deutschland bei dem Versicherungsmakler Marsh. Die Fixkosten für den Betrieb der Gesellschaften liegen in der Regel im niedrigen sechsstelligen Bereich. Bei Gründung muss das Unternehmen die Versicherungsgesellschaft zudem kapitalisieren. Das Volumen bemisst sich nach den aufsichtsrechtlichen Anforderungen am Standort der Gesellschaft, in Europa ist das Solvency II.

Laut Captive Review war 2022 etwa die Hälfte der Captives in Nordamerika angesiedelt, ein Drittel im karibischen Raum und gut ein Zehntel in Europa. In Deutschland haben weniger als ein Dutzend Captives ihren Sitz, sagt Patrick Fiedler, Vorstandsvorsitzender des GVNW. Er wünscht sich attraktivere Rahmenbedingungen, um mehr Gesellschaften hierzulande anzusiedeln. Weil der deutsche Markt sehr klein ist, sei auch die Dienstleisterstruktur weniger ausgeprägt.

Da viele europäische Captives in Luxemburg, Malta oder Irland sitzen, haftet ihnen immer noch der Ruf des Steuersparmodells an. Unter den mittlerweile geltenden Bilanzierungsstandards IFRS 17 sei der Spielraum allerdings gering, sagt Fiedler, der im Hauptberuf als Senior Vice President die Corporate Insurance der BASF leitet. Manche Interessenten schrecke der Ruf sogar eher ab, weil sie sich von Steueroptimierungsmodellen distanzieren wollen.

Mehr Interesse aus dem Mittelstand

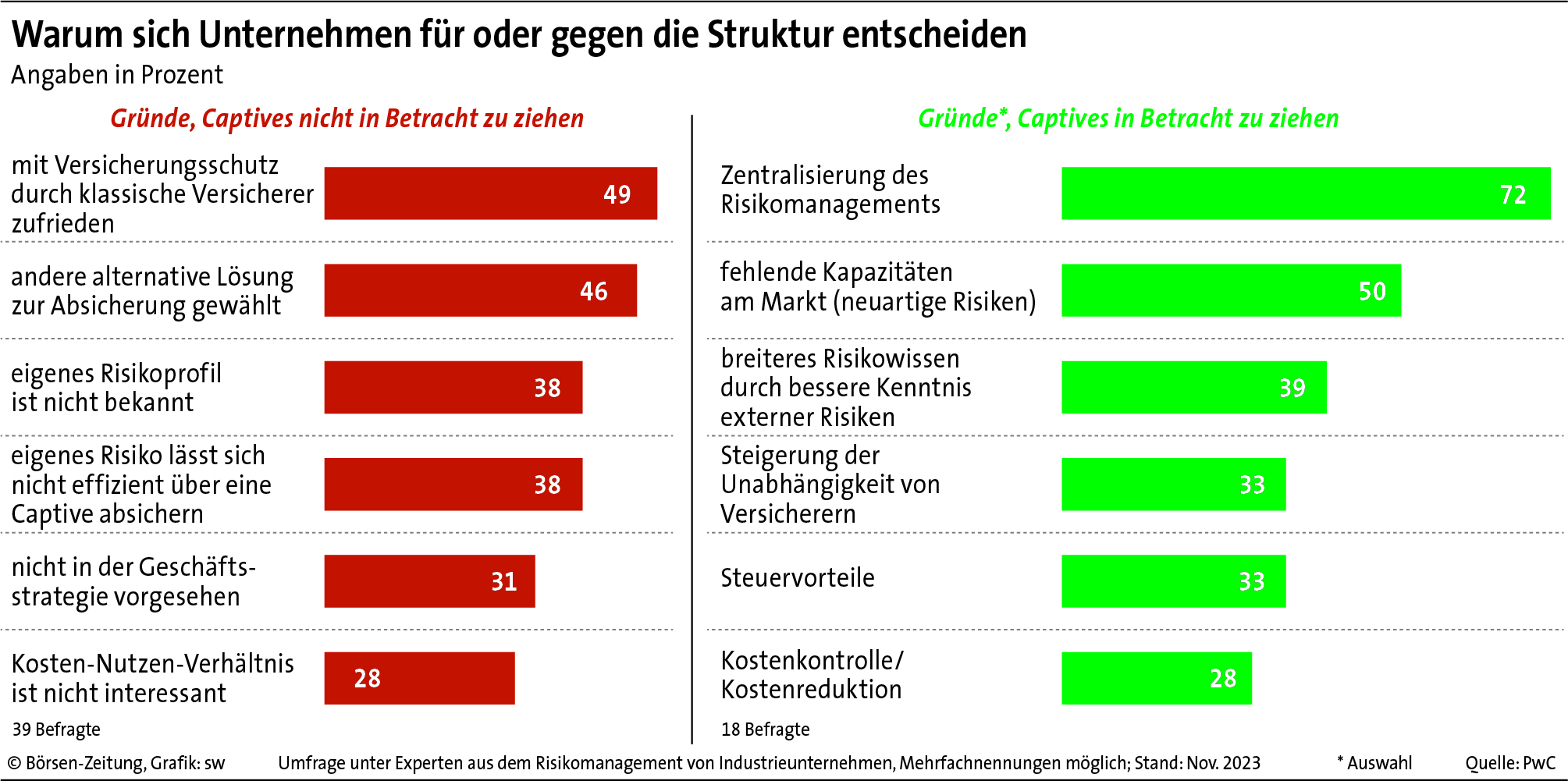

Dass Captives bei weitem keine Universallösung sind, zeigt eine Befragung von PwC unter rund 60 Risikomanagement-Experten von Industrieunternehmen. Zwei Drittel der Teilnehmer gaben an, für sie komme die Gründung einer Captive derzeit noch nicht infrage. Dabei waren nicht alle mit dem Angebot am Versicherungsmarkt glücklich: Nur jedes zweite Unternehmen war mit dem Versicherungsschutz durch die Versicherer zufrieden (Mehrfachnennung waren möglich). Fast ebenso viele Unternehmen haben der Umfrage zufolge bereits eine alternative Lösung zur Absicherung gewählt, aber eben keine Captive. Optionen bietet etwa der Kapitalmarkt durch Versicherungsderivate oder Insurance-Linked Securities.

Laut Simon Dia, Director bei PwC Germany, mündet etwa jede zweite Machbarkeitsstudie zu einer Captive tatsächlich in einer Gründung. Den Berater haben in den zurückliegenden zwei Jahren deutlich mehr Anfragen von Mittelständlern erreicht. Ihre Motive sind ähnlich wie die der großen Konzerne: Viele wollen sich unabhängiger vom externen Versicherungsmarkt machen, andere ihr Risikomanagement verbessern.

Marsh-Berater Sommerfeld erlebt seit drei Jahren ein gestiegenes Interesse an Captives, oft als Reaktion auf Ausschlüsse, steigende Prämienforderungen der Versicherer oder höhere Forderungen nach Selbstbehalt. Manche Unternehmen sahen sich bei Erneuerungen von Policen mit höheren Prämienforderungen konfrontiert, die sie im Vorfeld kaum abschätzen konnten, berichtet er. „Zwar sehen wir erste Anzeichen für eine Trendumkehr am Versicherungsmarkt. Doch der Wunsch, von der Preis- und Konditionsgestaltung der Versicherer unabhängiger zu werden, bleibt bei vielen Unternehmen.“

Captives meist Teil einer Lösung

Dabei sind Captive-Strukturen fast immer Teil eines Versicherungsmix. Kleinere Risiken, die häufig auftreten und in der Höhe dadurch gut zu kalkulieren sind, werden oft über Selbstbehalte getragen. Risiken mit hohem Schadenspotenzial sind ein typischer Fall für den Versicherungsmarkt. Das Potenzial für Captives sieht Sommerfeld vor allem im mittleren Teil – bei Risiken, die alle paar Jahre auftreten, und die ein Unternehmen selbst begleichen kann, ohne finanziell in Schieflage zu geraten.

Doch wie schaut die Versicherungsbranche darauf, wenn Unternehmen ihre Versicherungsgeschäfte selbst in die Hand nehmen wollen? „Viele Versicherer sagen, dass sie das nicht als Wettbewerb empfinden – auch wenn mancher Underwriter im Einzelfall schon Geschäft verloren hat“, beobachtet Dia. Grundsätzlich äußere sich die Branche positiv darüber, dass Unternehmen sich stärker mit dem Thema Versicherung und damit auch ihren Risiken befassen: „Die Unternehmen verbessern dadurch das Risikomanagement, davon profitiert auch ein externer Versicherer.“

Holger Sommerfeld, MarshEs lässt sich schon beobachten, dass einige Versicherer das Fronting als Produktangebot zunehmend nach vorne stellen.

Zwar kommen manche Volumina nicht mehr an den Markt, Captives bieten den Versicherern an anderer Stelle aber auch neue Geschäftsmöglichkeiten. Die Versicherer engagieren sich beispielsweise im Fronting und übernehmen für die Captives administrative Dienste. „Es lässt sich schon beobachten, dass einige Versicherer das Fronting als Produktangebot zunehmend nach vorne stellen“, berichtet Sommerfeld vom Broker Marsh.

Große Versicherungsbroker wie Willis Towers Watson, Marsh oder Aon beraten Unternehmen bei den komplexen Captive-Gründungen und können darüber ebenfalls partizipieren. Auch abgespeckte Varianten wie Protected Cell Companies – eine Art Zelle in einer geteilten Captive, die günstiger ist und stärker auf Mittelständler zielt – bieten sie an. „Schwierig ist die Entwicklung für mittelständische Broker, die ihre Kunden bei Captive-Gründungen nicht immer umfassend selbst begleiten können, sie aber auch nicht an größere Wettbewerber verlieren wollen“, sagt Dia.

Langfristiges Modell

Als kurzfristige Lösungen, um Engpässe am Versicherungsmarkt zu umgehen, sind die unternehmenseigenen Versicherungen nicht geeignet. Von der Idee bis zur Umsetzung vergehen oft anderthalb Jahre. Auch wirtschaftlich ist das Modell auf Langfristigkeit angelegt: „Über einen längeren Zeitraum kann eine Captive sich rechnen, weil man nur den eigenen Schaden bezahlt, während der Versicherer eine Risikomarge verlangt und eine Gewinnerwartung hat“, sagt GVNW-Ausschlussleiter Kraus. „Zudem kann die Captive mit den Prämien arbeiten, bis es zur Auszahlung von Schäden kommt, und damit Zinserträge erwirtschaften.“

Simon Dia, PwCEin unversicherbares Risiko wird nicht dadurch versicherbar, dass man es in eine Captive auslagert.

Auch wenn die Erwartungen bei vielen Interessenten groß sind – eine Captive muss auf die Anforderungen eines Unternehmens abgestimmt sein, mahnt Marsh-Berater Sommerfeld. „Bei einem Risiko, das ich in eine Captive einbringe, handelt es sich um Risikoeigentragung in einer anderen Form.“ PwC-Director Dia warnt davor, Captives als Allheilmittel zu sehen. „Ein unversicherbares Risiko wird nicht dadurch versicherbar, dass man es in eine Captive auslagert.“

Unternehmen können allerdings eine einmal gegründete Captive flexibel nutzen. Die Gesellschaften werden daher in der Regel auch weiterbetrieben, wenn der Versicherungsmarkt sich nach einer harten Marktphase wieder öffnet. Ein Unternehmen kann dann die Absicherung über die Captive verringern und mehr Risiken extern versichern. Durch die Captive wachse damit der strategische Handlungsspielraum, sagt GVNW-Vorstand Fiedler. „Das bietet eine Flexibilität, die für sich genommen bereits einen Wert hat.“