„Digitaler Euro wird an EPI nichts ändern“

„Digitaler Euro wird an EPI nichts ändern“

EPI-Chefin Martina Weimert fordert europäische Kooperation statt Konkurrenz – Bundesbankvorstand Burkhard Balz hält an „Kernprodukt Bargeld“ fest

EPI-Chefin Martina Weimert sieht im digitalen Euro erst mal eine Chance für ihre European Payments Initiative und sprach sich auf der Digital-Finance-Konferenz in Frankfurt für mehr Kooperation statt Konkurrenz aus. Harten Wettbewerb gibt es mit Mastercard, Visa, Paypal und Co. im Zahlungsverkehr schon genug.

phh Frankfurt

Kommt er oder kommt er nicht? Wenn ja, wie sieht er aus? Löst er das Bargeld ab und wie steht es eigentlich um den Datenschutz? Die Einführung des digitalen Euro wird zurzeit heiß diskutiert, und allen voran die Deutschen hegen Zweifel an ihm. Auf der diesjährigen Digital-Finance-Konferenz in Frankfurt stand der digitale Euro folglich weit oben auf der Agenda, zusammen mit anderen digitalen Payment-Trends, wie beispielsweise der European Payments Initiative, kurz: EPI – ein Gemeinschaftsprojekt europäischer Zahlungsdienstleister und Banken mit dem Ziel, ein europäisches Gegengewicht zu Visa und Mastercard zu bauen.

Dass der digitale Euro kommen soll, steht fest. Im Oktober entschied der EZB-Rat, dass das Projekt in die nächste Phase geht. Während dieser zweijährigen Vorbereitungsphase sollen unter anderem ein Regelwerk („Scheme Rulebook“) fertiggestellt und Fragen nach möglichen Anbietern für die technische Infrastruktur beantwortet werden.

Digitaler Euro soll Bargeld nicht abschaffen

Wie der digitale Euro genau aussehen wird, ist damit noch nicht klar. Fakt ist aber, dass er das Bargeld nicht ersetzen soll. „Das Bargeld wird nicht verschwinden“, stellte Bundesbankvorstandsmitglied Burkhard Balz im Rahmen einer Podiumsdiskussion nochmal klar. Am „Kernprodukt Bargeld“ wolle man festhalten. Es werde lediglich an einer digitalen Version davon gearbeitet – ein Projekt, das in den kommenden Jahren hohe Priorität habe, betonte Balz.

Burkhard Balz, BundesbankWenn wir am Ende nicht die höchsten Standards für Datenschutz erfüllen, wird der digitale Euro nicht fliegen.

Für das Misstrauen der Menschen zeigte Balz teilweise Verständnis. „Wenn wir am Ende nicht die höchsten Standards für Datenschutz erfüllen, wird der digitale Euro nicht fliegen“, so Balz. Insbesondere in Deutschland gibt es noch Aufklärungsbedarf, wie die Ergebnisse einer Umfrage zeigen, die man laut Balz vorher gemacht habe. Von den rund 8.000 erhaltenen Antworten in Europa seien 60% aus Deutschland gekommen. Davon wiederum äußerten 60% Sorgen bezüglich des Schutzes von Daten und Privatsphäre.

Frage des Vertrauens

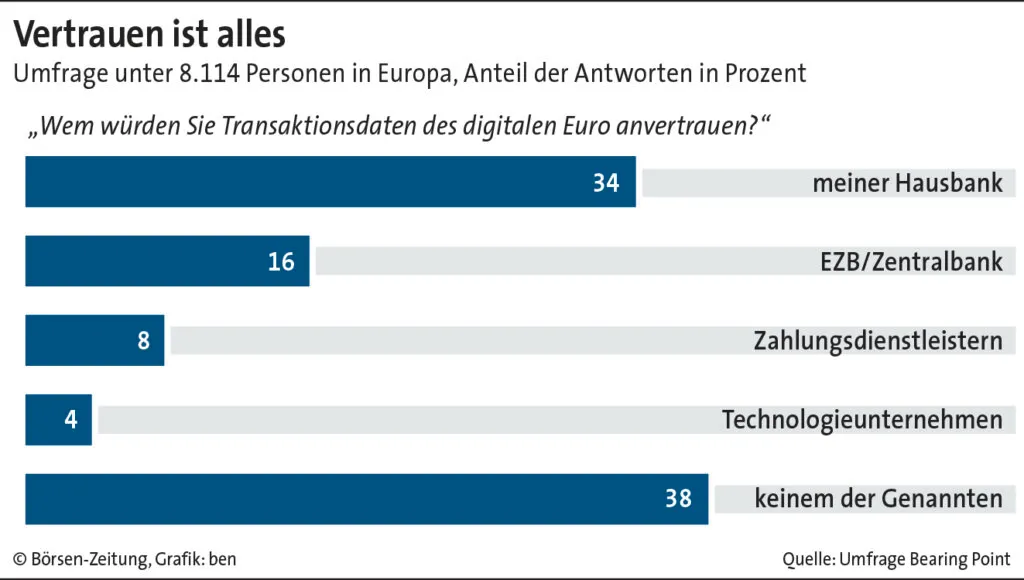

Im Gegensatz zu Zahlungsdienstleistern wie Paypal und Klarna oder Technologieunternehmen wie Apple, Google oder Amazon scheinen Zentralbanken aber zumindest einen kleinen Vertrauensvorsprung zu haben, wie eine Umfrage der Unternehmensberatung Bearing Point unter 8.114 Personen in Europa zeigt. Demnach würden 16% die Daten des digitalen Euro der EZB oder Zentralbanken anvertrauen. Lediglich 8% täten dies bei den Zahlungsdienstleistern und nur 4% bei Technologieunternehmen.

Der digitale Euro hat noch ein Image-Problem, wie zuletzt auch die DZ Bank in einem Research-Paper festgehalten hat und darin unter anderem mehr Klarheit zu noch offenen Punkten forderte. Auf der Digital-Finance-Konferenz räumt Balz ein, dass von Zentralbanken noch mehr Aufklärung nötig sei. „Aus Zentralbanksicht sollten wir beim digitalen Euro die gleichen Marketing-Anstrengungen unternehmen wie Jahre zuvor bei der Einführung des Euro“, so Balz. „Wir sollten mehr Zeit darauf verwenden, die Herzen und den Verstand der Leute zu erreichen“, sagte Payment-Berater Atze Faas von der Einzel- und Großhändler-Lobby Euro Commerce.

Martina Weimert, European Payments InitiativeDie Zeit drängt, und die internationalen Wettbewerber stehen nicht still, während wir in Europa theoretische Debatten führen.

Nach den Bedürfnissen der Kunden will sich auch EPI ausrichten. CEO Martina Weimert sieht darin den einzigen Weg zum Erfolg. „Die Zeit drängt, und die internationalen Wettbewerber stehen nicht still, während wir in Europa theoretische Debatten führen“, so Weimert. Im Juni will EPI die eigene Wallet-Lösung „Wero“ an den Markt bringen. Mitte Dezember bestand die App ihren Praxistest, als eine Echtzeitzahlung von 10 Euro von einem Konto bei der Sparkasse Elbe-Elster auf ein Konto bei der französischen BPCE gelang – laut EPI ein Meilenstein.

EPI auf Kuschelkurs

Auf die Frage, ob sie im digitalen Euro einen Wettbewerber für EPI sehe, entgegnete Weimert, dass sie es schade fände, wenn wir als Europäer zwischen EZB und EPI in einem ersten Schritt gegeneinander konkurrieren würden. Würden wir uns doch alle mehr Souveränität und Unabhängigkeit wünschen. „Also lasst uns smart genug sein und kooperieren, anstatt zwischen Europäern zu konkurrieren“, so Weimert.

Den digitalen Euro sieht sie als Währung. Dessen Einführung werde an EPI jedoch nichts ändern, denn die Initiative setze an einem anderen Punkt an. „Wir sind keine Währung, sondern eine Payment-Lösung, die einen Wallet-Ansatz verfolgt, und haben damit die Flexibilität, dass Kunden in unserer App verschiedene Zahlungsmittel hinterlegen können sowie zusätzliche Servicedienstleistungen nutzen“, sagt Weimert. Der digitale Euro könne eine davon sein. Kunden könnten in Zukunft aber auch Debit- und Kreditkarten hinterlegen.

Visa und Mastercard ärgern

Den großen Trend, auf den EPI setzt, sind Zahlungen in Echtzeit. „Instant Payment wächst weltweit. Aktuell gibt es über 70 Lösungsanbieter“, so Weimert. Der Markt sei überfüllt mit Angeboten. Für Händler sei es beispielsweise wichtig, dass sie ihre Treueprogramme integrieren können. „Sie wollen aber auch eine kostengünstige Alternative zu Mastercard oder Visa, die zudem mehrkanalfähig ist“, sagte Weimert.

Martina Weimert, European Payments InitiativeBuy-now-pay-later-Anbieter wie Klarna drängen Kunden zur Kreditaufnahme.

Wenn Echtzeitzahlungen künftig auch im Handel angeboten würden, will EPI laut Weimert auch Instant-Financing-Lösungen anbieten. Dabei können Kunden ein Produkt sofort kaufen, aber erst später dafür bezahlen. „Buy-now-pay-later-Anbieter wie Klarna drängen Kunden zur Kreditaufnahme“, kritisiert Weimert. EPI hingegen werde das nicht machen, sondern den Kunden die BNPL-Lösungen nur als Alternative anbieten. Sowohl für den digitalen Euro als auch EPI geht es letztendlich vor allem darum, das Vertrauen der Kunden zu gewinnen.