Schweizer Assetmanager wittern ihre Chancen

Schweizer Assetmanager wittern ihre Chancen

Kleinere Anbieter gewinnen Marktanteile von Credit Suisse, müssen aber Produktivität verbessern – Pictet und Zürcher Kantonalbank zählen zu Profiteuren

Von Daniel Zulauf, Zürich

Der Niedergang der Credit Suisse verschafft den kleineren Anbietern im Schweizer Assetmanagement neue Wachstumschancen. Doch der starke Franken verteuert die Produktion in der Schweiz. Die Produktivität der Branche liegt noch weit hinter jener der Industrie zurück.

Ein knappes Jahr nach der Notrettung der Credit Suisse wird auf dem Schweizer Finanzplatz durchgeatmet: Es hätte viel schlechter laufen können, konstatieren erleichterte Banker landauf, landab. Gewiss, die Integration der gescheiterten Großbank in die UBS wird noch viele Arbeitsplätze kosten und Letztere wird noch längere Zeit mit den hohen Kosten der Integration zu kämpfen haben.

Doch inzwischen liegen erste konkrete Zahlen vor, und diese zeigen, was damals, im März 2023, im Zenit der Credit-Suisse-Krise, nur unerschütterliche Optimisten zu hoffen wagten: Das abrupte Ende der von Skandalen und Managementfehlern schwer gezeichneten Traditionsbank hat der Konkurrenz Chancen eröffnet, die diese nun zu ergreifen scheint – wenn auch, je nach Unternehmen, mit gemischtem Erfolg.

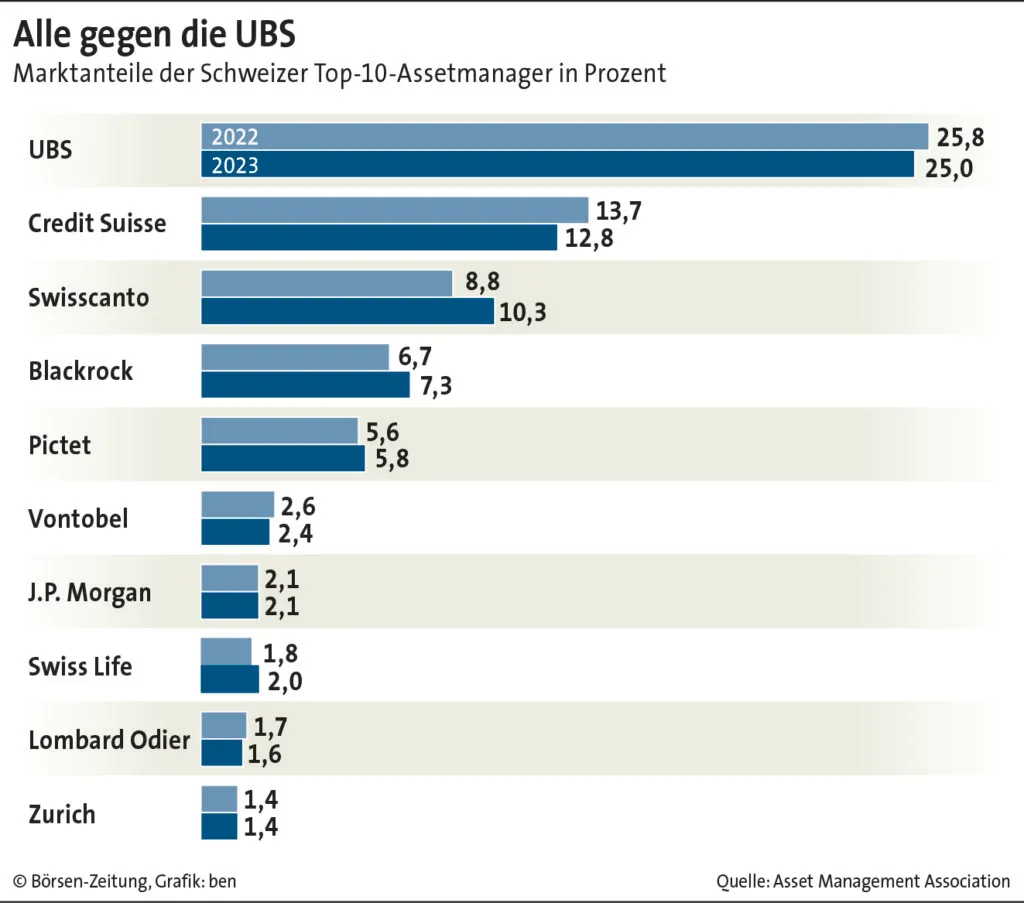

Verwaltete Vermögen steigen

Ins Auge springen die Marktveränderungen im Assetmanagement. Das Bewirtschaften von großen Vermögen institutioneller Investoren, allen voran von Pensionskassen, ist ein Kerngeschäft der Schweizer Finanzbranche. Nach einer ersten zuverlässigen Schätzung der Schweizer Asset Management Association ist das Volumen der in der Schweiz verwalteten Vermögen dieser Kategorie 2023 um rund 5% auf 3.020 Mrd. sfr bzw. 2.852 Mrd. Euro gestiegen.

Zwar liegt der Höhepunkt von 3.297 Mrd. sfr im Jahr 2021 noch in einiger Entfernung. Dennoch dürfte die Schweiz den dritten Platz in der Rangliste der größten Produktionsstandorte für Assetmanagement-Leistungen in Europa erfolgreich verteidigt haben.

Dritten Platz erkämpft

Den Platz hatte die Schweiz von 2017 bis 2022 mit einem Ausbau des Marktanteils von 7,9% auf 10,3% erobert. Trotz Brexit rangierte 2022 Großbritannien mit einem Volumen von 9.923 Mrd. Euro unangefochten an der Spitze, vor Frankreich (4.589 Mrd. Euro), der Schweiz und Deutschland (2.748 Mrd. Euro).

Verschiebungen seit Jahren

Auffällig sind indessen die Veränderungen der Marktanteile, die sich schon seit mehreren Jahren von den Großbanken in Richtung ihrer Herausforderer verschieben. Im vergangenen Jahr hat die Dynamik dieser Verschiebungen markant zugenommen.

Zuflüsse durch Neukunden

Zu den großen Gewinnern gehört Swisscanto, die Assetmanagement-Tochter der Zürcher Kantonalbank. Die Staatsbank vermeldete am Freitag einen Rekordgewinn von 1,2 Mrd. sfr ( 17%) und einen spektakulären Neugeldzufluss von 37 Mrd. sfr mit 28.000 Neukunden. CEO Urs Baumann wies auf einer Pressekonferenz den Verdacht zwar weit von sich, die Not der Credit Suisse ausgenutzt zu haben. Dennoch war die Bank offensichtlich im richtigen Moment mit dem richtigen Leistungsangebot zur Stelle.

Ähnliches lässt sich auch von der Genfer Privatbank Pictet sagen, die zuletzt zwar einen empfindlichen Gewinnrückgang um 25% auf 577 Mill. sfr hinnehmen musste, aber ebenfalls 16 Mrd. sfr an Neugeldern anziehen konnte. Auch Seniorpartner Renaud de Planta sprach von einem nur „minimalen“ Credit-Suisse-Effekt, eine Aussage, die gerade zum guten Ton in der Branche zu gehören scheint. Fakt ist, dass eine weit überwiegende Zahl der im Assetmanagement verankerten Banken an der Rhône der Zukunft der Zunft mit großer Zuversicht entgegensieht, wie eine Umfrage der Fondation Place Financière Genève im Oktober klar gezeigt hat.

Auch für Pictet wäre 2023 ein deutlich besseres Ergebnis möglich gewesen, hätte die Bank nicht als Letzte der Schweizer Geldinstitute den Steuerstreit mit den USA mit einer Strafzahlung in Höhe von 123 Mill. Dollar beigelegt.

Kluft bei Kosten und Erträgen

Doch das Beispiel von Pictet macht auch auf aktuelle Herausforderungen des Schweizer Produktionsstandortes im internationalen Vermögensverwaltungsgeschäft aufmerksam. Fast 80% der verwalteten Kundenvermögen sind gemäß de Planta außerhalb des Franken-Raums investiert, während 60% der Kosten im Inland anfielen. 2023 hat der Franken zum Dollar um rund 9% und zum Euro um 7% aufgewertet, was ein verstärktes Auseinanderklaffen von Einnahmen und Kosten zur Folge hatte.

Das ist ein Problem, mit dem die Akteure am Schweizer Finanzplatz immer wieder konfrontiert werden. Die Statistik der Schweizerischen Nationalbank zeigt, dass von den 6.837 Mrd. sfr, die Kunden von Schweizer Banken in Wertschriften halten, 47% in ausländischen Währungen angelegt sind. Bei den meisten liegt der inländische Kostenanteil noch weit über den 60% von Pictet.

Dieser Umstand zwingt die Vermögensverwalter zu einer ständigen Verbesserung der Produktivität. Nach den vielen Jahrzehnten, in denen die Institute von künstlichen Wettbewerbsvorteilen wie dem Bankgeheimnis profitieren konnten, weisen sie im Vergleich mit der mit demselben Wechselkursproblem konfrontierten Exportindustrie einen erheblichen Rückstand auf.

Sparen ist angesagt

Das ist einer der Gründe, weshalb sich viele Banken seit einigen Jahren immer wieder gezwungen sehen, die Kosten zu senken. Vergangene Woche hat auch die Zürcher Bank Vontobel ein Programm zur Reduktion des Geschäftsaufwandes im Umfang von 100 Mill. sfr über die kommenden drei Jahre angekündigt. Die Bank hatte 2023 einen Rückgang des Gewinns um 6,6% auf 215 Mill. sfr hinnehmen müssen. Das Rekordergebnis 2021 von 384 Mill. sfr liegt somit in weiter Ferne.

Vontobel kämpft aber auch mit hausgemachten Problemen. Im Assetmanagement verzeichnete die Bank 2023 einen Nettoabfluss von Kundengeldern. Vontobel hat in der Schweiz denn auch Marktanteile verloren. Ein Branchenkenner sagt, die Bank habe im wichtigen Geschäft mit festverzinslichen Fondsanlagen die von den Investoren erwartete Performance nicht immer erreicht.

Investments in Indexfonds

Das mag mitunter ein Grund dafür sein, dass bei Vontobel vielleicht mehr noch als bei anderen Banken die scharf kalkulierenden institutionellen Kunden das Geld lieber in gebührenarme passive Indexfonds investieren oder in Geldmarktfonds parken, statt aktiv gemanagte Investmentprodukte zu kaufen.

Im Januar hat Vontobel mit Andrew Jackson von Credit Suisse Asset Management einen neuen Leiter für die eigene Fixed-Income-Boutique verpflichtet. Auch das kann man als eine der vielen Chancen sehen, die sich den kleineren Konkurrenten der UBS nun bieten.