EZB erhöht Tempo beim Bilanzabbau nicht

Nach zehn Zinserhöhungen in Folge um insgesamt 450 Basispunkte belässt die Europäische Zentralbank (EZB) erstmals seit Juni 2022 die Leitzinsen auf ihrem aktuellen Niveau. Die Einlagenfazilität bleibt damit bei 4,0%, wie die Notenbank am Donnerstag in Frankfurt mitteilte. Ökonomen und Finanzmarktteilnehmer hatten fest mit der Zinspause gerechnet.

Mit mehr Spannung und Unsicherheit hatten Beobachter darauf gewartet, welche Signale von der EZB für die Mindestreserve für Geschäftsbanken und das Anleihekaufprogramm PEPP ausgehen. Die Notenbank verkündete am Donnerstagnachmittag, dass sie weiterhin beabsichtigt, die Reinvestitionen des PEPP-Programms bis Ende 2024 aufrechterhalten zu wollen. Auch bei der Mindestreserve verzichtete die EZB auf eine Änderung.

Gleichzeitig betonte die EZB jedoch, „dass der EZB-Rat ist bereit, alle seine Instrumente im Rahmen seines Mandats anzupassen, um sicherzustellen, dass die Inflation mittelfristig zu seinem Zielwert von 2 % zurückkehrt, und um die reibungslose Funktionsfähigkeit der geldpolitischen Transmission aufrechtzuerhalten".

Hohe Liquidität im Bankensektor

Beide Instrumente wirken sich auf die Liquidität im Euroraum aus und haben daher direkte Effekte auf die Geldpolitik und die Entwicklung der Inflation. Die Mindestreserve, die Geschäftsbanken bei der jeweiligen nationalen Notenbank hinterlegen müssen, liegt derzeit im Euroraum bei 1% der Verbindlichkeiten. Diese Gelder werden mittlerweile nicht mehr verzinst. Die Verfechter einer Erhöhung der Mindestreserve argumentieren mit der derzeit hohen Liquidität im Bankensektor.

In Folge der diversen umfangreichen Anleihekaufprogramme der EZB in den vergangenen Jahren sind die bei den Notenbanken geparkten Einlagen der Banken massiv gestiegen. 2008 lagen diese Reserven, die mit der Einlagenfazilität verzinst werden, bei gerade mal rund 0,1 Bill. Euro. Vor Beginn des aktuellen Zinszyklus, der im Juli 2022 begann, waren es schon 4,7 Bill. Euro.

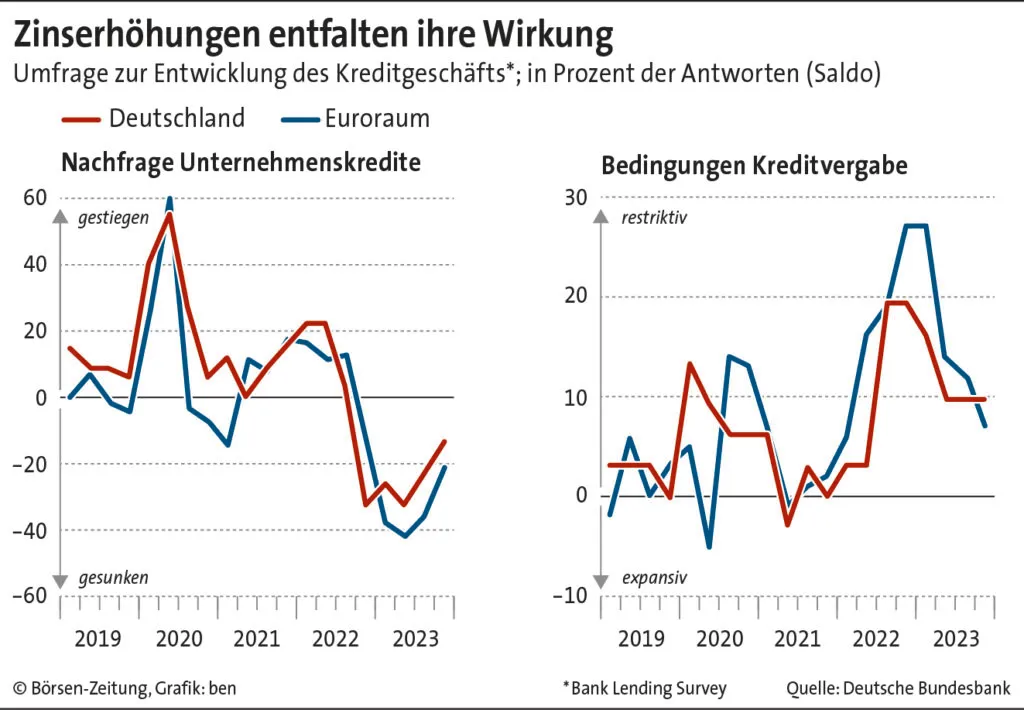

Neue Bundesbankstudie

Die Folge: Erstmals in der Geschichte der EZB haben Geschäftsbanken massive Gewinne aufgrund von Zinserhöhungen der Zentralbank erzielt. Dadurch ist die geldpolitische Transmission der bisherigen Zinserhöhungen laut einer am Mittwoch veröffentlichten Studie der Bundesbank schwächer ausgefallen.

Außerdem sind die Gewinne der Geschäftsbanken aus den Einlagen im Eurosystem gleichbedeutet mit Verlusten für die nationalen Notenbanken. Die Bundesbank oder auch die EZB haben aus diesem Grund bereits Verluste im Geschäftsbericht für 2022 ausweisen müssen – die aber noch mit aufgelösten Rückstellungen ausglichen werden konnten. In den kommenden Jahren zeichnen sich weitere Verluste ab, die die noch vorhandenen Rückstellungen übersteigen werden.

Bankenbranche geht auf die Barrikaden

Eine höhere Mindestreserve würde die künftigen Verluste zumindest eindämmen und gleichzeitig die Geldpolitik restriktiver machen, da die hohe Bankenliquidität dadurch sinkt. Mehrere Verfechter einer eher restriktiven Geldpolitik, die sogenannten Falken, konnten daher im Vorfeld der Zinssitzung der Idee einer Erhöhung der Mindestreserve um ein paar Prozentpunkte etwas abgewinnen. Ihr prominentester Vertreter war Österreichs Notenbankchef Robert Holzmann, der öffentlich eine Erhöhung auf bis zu 10% ins Spiel brachte.

Die Bankenbranche lief Sturm gegen die Idee der EZB-Falken. Commerzbank-CFO Bettina Orlopp nannte die Diskussion darum „verrückt“. Deutsche-Bank-Chef Christian Sewing – gleichzeitig auch Vorsitzender des Bundesverbandes deutscher Banken (BdB) – wollte die Diskussion „im Keim ersticken“. Eine höhere Mindestreserve sei für europäische Banken international ein gravierender Wettbewerbsnachteil.

EZB-Rat uneins

Auch innerhalb des EZB-Rats waren und sind nicht alle Währungshüter von einer höheren Mindestreserve überzeugt. Einige wollen erst mehr Forschung zu den Effekten einer Anhebung auf die Geldpolitik. Andere betrachten die Geldpolitik als inzwischen restriktiv genug, um das 2-Prozent-Inflationsziel mittelfristig zu erreichen.

Bilanzverkürzung der EZB im Fokus

Ein anderes Instrument, das die Geldpolitik auch ohne Zinserhöhung restriktiver macht, ist eine schnellere Verkürzung der EZB-Bilanz. Durch die zahlreichen Anleihekäufe während der Krisenjahre ist die Bilanz der EZB deutlich gewachsen. Inzwischen schrumpft sie wieder, da die EZB keine Reinvestitionen im Rahmen des Programms APP (Asset Purchase Programme) mehr tätigt. Zudem reduziert das Auslaufen der TLTROs (den längerfristigen Refinanzierungsgeschäften) die Bilanz.

Noch schneller ginge der Bilanzabbau jedoch, wenn die Reinvestitionen aus dem Corona-Notfallanleihekaufprogramms PEPP nicht erst Ende 2024 auslaufen. Die Befürworter eines solchen Schritts argumentieren damit, dass die Finanzmärkte den bisherigen Abbau gut verkraftet haben und die Inflation im Euroraum so hartnäckig sei, dass eine weitere geldpolitische Straffung geboten ist.

Sorge vor Fragmentierung auf dem Staatsanleihemarkt

Die Gegner eines vorzeitigen Auslaufen sorgen sich hingegen darum, dass die dann fehlenden Anleihekäufe zur einer Fragmentierung, also Zersplitterung, auf den Anleihemärkten kommen könnte. Sie haben dabei besonders italienische Papiere im Sinn, die zuletzt nach einer Analyse des ZEW besonders häufig im Rahmen von PEPP gekauft wurden.

Um eine solche Zersplitterung zu verhindern, die auch die geldpolitische Transmission beeinträchtigen könnte, hat die EZB 2022 mit TPI („Transmission Protection Instrument“) ein eigenes Programm aufgelegt, was dann aktiviert wird, wenn die Staatsanleiherenditen einzelner Euroländer „ungerechtfertigt“ stark ansteigen und „eine Bedrohung für die einheitliche Transmission der Geldpolitik im Euroraum darstellen.“ Bislang kam TPI nie zum Einsatz. Was auch an PEPP liegen könnte. EZB-Präsidentin Christine Lagarde hatte die PEPP-Reinvestitionen in der Vergangenheit als „erste Verteidigungslinie“ vor einer Fragmentierung bezeichnet.

Eurozone droht Rezession

Allgemein ist innerhalb des EZB-Rats umstritten, ob noch eine weitere geldpolitische Straffung benötigt wird, um das Inflationsziel bis spätestens 2025 zu erreichen, oder ob die Geldpolitik bereits restriktiv genug ist. Die Falken können sich die Notwendigkeit einer Zinserhöhung bei der nächsten Sitzung im Dezember vorstellen. Die Verfechter einer eher lockeren Geldpolitik im EZB-Rat, die sogenannten Tauben, eher nicht.

Sie verweisen darauf, dass die Konjunktur bereits stark schwächelt. Inzwischen droht der Eurozone eine Rezession. Außerdem gebe es keine Anzeichen für die lange befürchtete Lohn-Preis-Spirale. Auch EZB-Chefvolkswirt Philip Lane geht derzeit nicht von diesem Szenario aus. Mehr Klarheit erwartet er aber erst von den Lohndaten für das erste Quartal 2024.

Maue Kreditvergabe

Die derzeit maue Kreditvergabe im Euroraum betrachtet Lane, der als Taube gilt, als eine zusätzliche Straffung des finanziellen Umfelds, die über den Effekt höherer Zinsen hinausgeht. Dies könne die Notwendigkeit einer weiteren Zinserhöhung beseitigen.

Falken wie Bundesbank-Präsident Joachim Nagel verweisen hingegen auf die diversen Aufwärtsrisiken bei der Inflation. Diese könnten eine weitere Zinserhöhung im Dezember nötig machen. Neben der Lohnentwicklung sind die Energiepreise ein solches Aufwärtsrisiko.

Zusätzliche Unsicherheit wegen Nahostkonflikt

Mit der erneuten Eskalation im Nahostkonflikt durch den Angriff der Hamas auf Israel könnte sich dieses Risiko verschärfen. Steigen die Ölpreise in Folge des Konflikts weiter an, kommt dies bei Verbrauchern zuerst an der Zapfsäule in Form von höheren Benzin- und Dieselpreisen an. Doch auch die Transportpreise für Güter steigen dann, was die Inflation wieder anheizt. Lane betonte, dass die EZB zu weiteren Maßnahmen bereit sein müsse, wenn dieses Szenario tatsächlich eintritt.

Ob es dazu kommt, werden die kommenden Wochen und Monate zeigen. Eine wichtige Rolle bei der Zinsentscheidung im Dezember werden dann auch die aktualisierten Konjunktur- und Inflationsprognosen der EZB-Volkswirte spielen.