Immobilienkonzern Aroundtown bleibt vorsichtig

Aroundtown bleibt vorsichtig

Immobilienkonzern wertet Bestand um 11 Prozent ab – Gewinnrückgang erwartet – Verschuldungsgrad steigt

Der Immobilienkonzern Aroundtown konzentriert sich auf Liquidität und Schuldenabbau. Denn er hält Transaktionsmärkte und Immobilienbewertungen nach wie vor für unsicher. Daher soll die Dividende abermals ausfallen. Mitte März hatte bereits die Tochter Grand City angekündigt, keine Ausschüttung für 2023 zu zahlen.

hek Frankfurt

Bei Aroundtown zeichnet sich auf operativer Ebene ein weiterer Gewinnrückgang ab. Der in Luxemburg ansässige Immobilienkonzern erwartet für 2024 zwischen 280 Mill. und 310 Mill. Euro Funds from Operations (FFO). Im vergangenen Jahr wurden 332 Mill. Euro erreicht, 8% weniger als 2022. Die Prognose liegt aber über den Marktschätzungen, so dass die MDax-Aktie am Mittwoch im Handelsverlauf 8% zulegte.

Den erwarteten FFO-Rückgang führt das Management auf den Anstieg der Zinskosten und höhere Kuponzahlungen auf Perpetuals (Anleihen ohne Fälligkeit) sowie auf Immobilienverkäufe zurück. Auf der Habenseite stünden Mieterhöhungen, Effizienzmaßnahmen und die Rückkehr des Hotelsegments auf das Vor-Pandemie-Niveau. „Hotelbetreiber zahlen 2024 wieder die volle Miete“, versichert Vorstandsmitglied Oschrie Massatschi im Gespräch mit der Börsen-Zeitung.

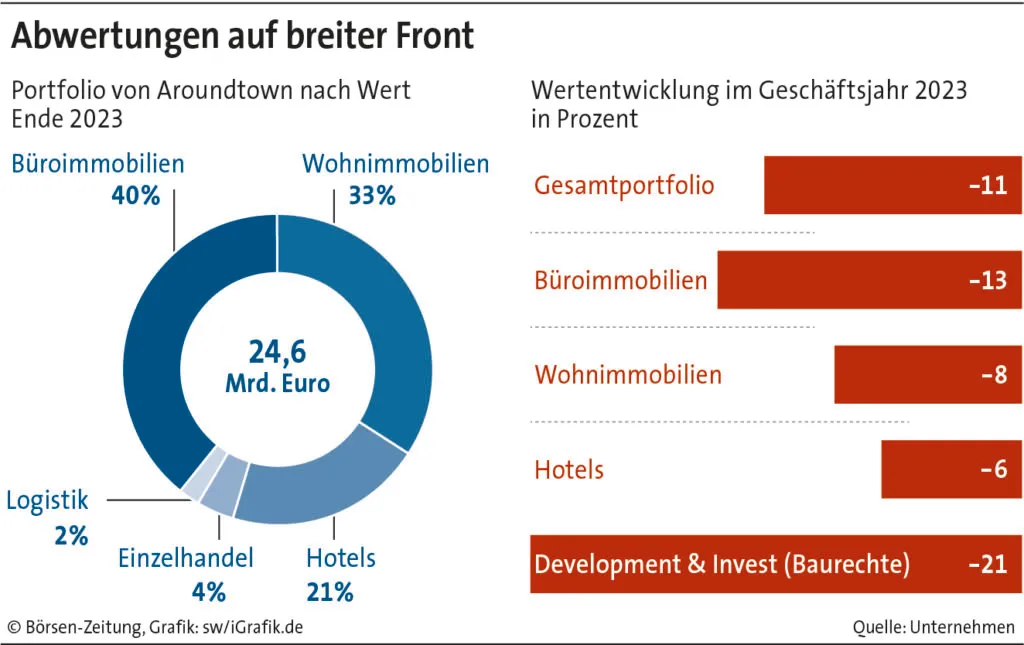

Bestandsabwertung um 11 Prozent

Den Immobilienbestand hat Aroundtown im Berichtsjahr auf vergleichbarer Basis um 3,2 Mrd. Euro oder 11% abgewertet. Davon entfallen fünf Prozentpunkte auf die zweite Jahreshälfte. Unter dem Strich stehen daher 2,4 Mrd. Euro Jahresverlust. Die Wertkorrekturen gehen vor allem auf den Zinsanstieg zurück.

Die höchsten Abwertungen im Bestand entfallen mit 13% auf Bürogebäude, die mit 40% den größten Teil des diversifizierten Portfolios stellen. Am stabilsten erwiesen sich Hotels mit einer Wertminderung von 6%.

Im laufenden Jahr seien zumindest in der ersten Jahreshälfte weitere Abwertungen zu erwarten, meint Massatschi. Sie beträfen vorwiegend den Bürobereich. Ob im zweiten Halbjahr der Boden erreicht werde, hänge vom Zeitpunkt der erwarteten Leitzinssenkungen ab.

Verschuldungsgrad steigt

Der Verschuldungsgrad kletterte primär infolge der Abwertungen um drei Punkte auf 43% des Immobilienvermögens. Mit diesem Wert kann Aroundtown laut Massatschi gut leben, „aber es ist nicht mein langfristiges Wunschniveau“. Das liege unter 40%. Begrenzt worden sei der Anstieg durch „proaktives Deleveraging“. Dazu zählen die Veräußerung von Immobilien und der Rückkauf von 1,3 Mrd. Euro Bonds mit meist kurzen Restlaufzeiten mit Discount zum Nennbetrag. Rechnet man die Anleihen ohne Fälligkeit zu den Schulden, wie es die Branchenorganisation Epra tut, liegt der Loan to Value bei 60,8%. Die auf 3 Mrd. Euro gestiegene Liquidität decke die Fälligkeiten bis Mitte 2026 ab.

Aroundtown hat 2023 Immobilienverkäufe für 1,2 Mrd. Euro abgeschlossen, wobei die Preise laut Massatschi im Schnitt 3% unter dem Buchwert lagen. Weitere Veräußerungen für 0,9 Mrd. Euro seien unterschrieben worden. Auf der Käuferseite stünden Family Offices, wohlhabende Privatpersonen und die öffentliche Hand. US-Private-Equity-Fonds hielten sich noch zurück, sie wollten den optimalen Zeitpunkt erwischen. Die Transaktionsmärkte für Hotels und Wohnungen hätten sich moderat belebt. Bei Büros sei aber keine Verbesserung zu 2023 erkennbar. Hier gebe es nach wie vor große Diskrepanzen zwischen den erwarteten Kauf- und Verkaufspreisen.

Bankkredite sind günstiger

Insolvenzen und Schieflagen wie bei Signa, Branicks oder Demire hätten kaum Einfluss auf das Transaktionsgeschehen für Aroundtown. Bei neuen Finanzierungen setzt der Konzern auf besicherte Bankschulden. Massatschi ist überzeugt, dass Aroundtown auch Zugang zum Bondmarkt hätte, der der Immobilienbranche lange verschlossen war. Doch wäre derzeit eine unbesicherte Anleihe mit mutmaßlich 5,5 bis 6% teurer als Bankkredite, für die ein Aufschlag von 1,4% auf den Euribor zu zahlen ist, in Summe also etwa 5,3%, bei im Schnitt mehr als sieben Jahren Laufzeit. Zudem sei der Kupon fix, während Bankkredite bei einem Zinsrückgang günstiger würden.

Die Nettomieteinnahmen gingen infolge der Veräußerungen um 2% auf 1,2 Mrd. Euro zurück. Vergleichbar gerechnet war aber ein Anstieg um 3,2% zu verzeichnen. Der Leerstand nahm um 0,4 Prozentpunkte auf 7,9% zu. Im schwächelnden Bürosektor stehen 12,8% der Fläche leer.