Alternative Assets im Sog der Zinswende

Alternative Assets im Sog der Zinswende

Private Debt auf Kurs, Immobilien unter Wasser und Private Equity dazwischen

Von Philipp Habdank, Frankfurt

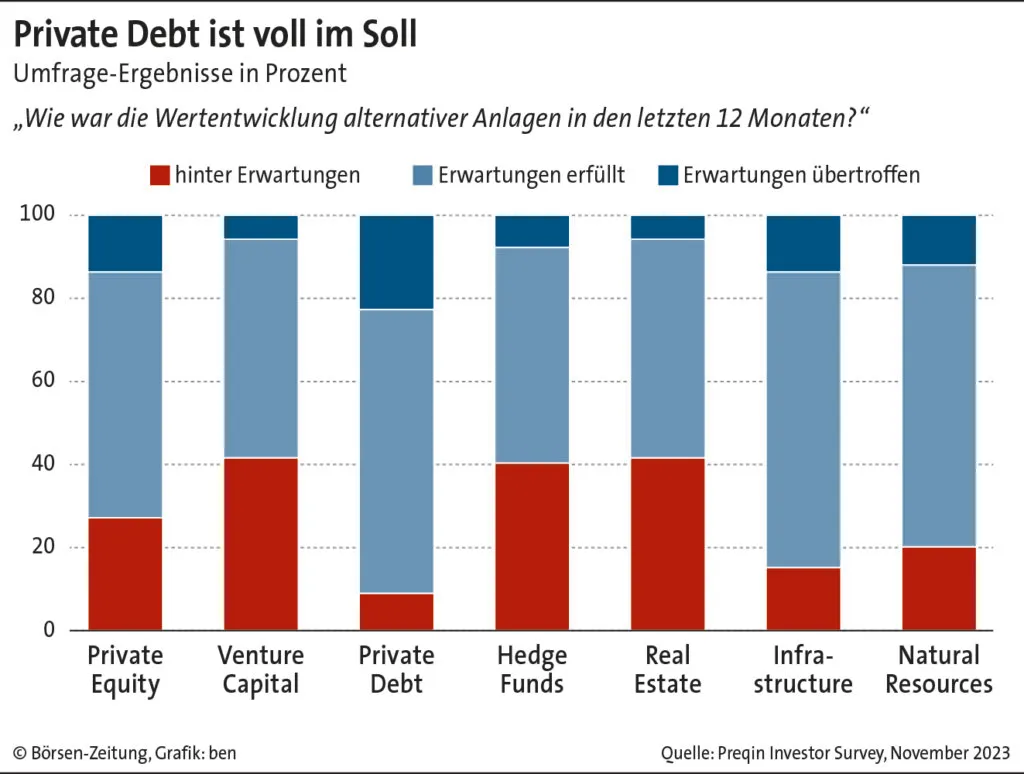

Spieglein, Spieglein an der Wand: Was ist die attraktivste Anlagealternative im ganzen Land? Laut einer Umfrage des Datenanbieters Preqin zuletzt Private Debt. Keine andere alternative Anlageklasse hat die Performance-Erwartungen der Investoren im vergangenen Jahr so gut erfüllt wie privates Fremdkapital. In der im November durchgeführten Umfrage gaben mehr als 95% der Befragten an, dass die Private-Debt-Performance die Erwartungen erfüllt oder sogar übertroffen habe.

Private Debt ist damit bislang der Gewinner der Zinswende, noch vor Infrastrukturinvestments, mit denen mehr als 80% der Befragten zufrieden waren. Auf der Verliererseite stehen Immobilien, Hedgefonds und Venture Capital. Von jeder dieser alternativen Anlageklassen hätten sich 40% der Befragten eine bessere Performance erhofft. Dazwischen sortiert sich Private Equity ein, mit dessen Leistung nur knapp jeder vierte Investor nicht zufrieden war.

Fundraising ebbt ab

Dieses Bild spiegelte sich auch im Fundraising wider. „2023 war das Jahr von Private Debt“, schreibt ein Preqin-Analyst. Die Zahl der am Markt aktiven Debt Funds ist demnach so hoch wie nie. Innerhalb eines Jahres stieg die Zahl der Fonds um fast ein Fünftel auf 1.080 an. Private-Debt-Manager sammelten in den ersten neun Monaten des Vorjahres in Summe 151,9 Mrd. Dollar ein. Hält das Tempo an, könnte das Vorjahresvolumen von 202 Mrd. Dollar sogar übertroffen werden.

Laut Preqin sammelten im gleichen Zeitraum weltweit 620 Private-Equity-Manager 508,6 Mrd. Dollar ein. Verglichen mit dem Vorjahr ist die Anzahl der Fonds damit um mehr als die Hälfte, das Volumen jedoch nur um gut ein Fünftel zurückgegangen.

Das zeigt, dass Investoren ihre Gelder vor allem den großen und etablierten Managern anvertrauen. Kleinere Manager und insbesondere Newcomer haben es im Fundraising dagegen so schwer wie nie – ein Trend, der in allen Assetklassen zu beobachten war.

Verglichen mit der Dürrezeit nach der Finanzkrise können Private-Equity-Manager die Rückschläge im Fundraising aber besser verkraften, saßen sie zuletzt weltweit auf schätzungsweise rund 2,8 Bill. Dollar an noch nicht investiertem Kapital.

Immobilienkrise in den USA schlimmer als in Europa

Der Immobilienbranche setzen die Zinsen besonders zu, was zu rückläufigem Fundraising führte. So ging laut Preqin in den ersten neun Monaten des vergangenen Jahres die Zahl neuer Immobilienfonds um mehr als 55% auf nur noch 306 zurück. Das eingesammelte Kapital hat sich auf 107,7 Mrd. Dollar fast halbiert, wobei der Rückgang in den USA (40%) stärker ausgefallen sei als in Europa, wo der Rückgang nur 33% betrug.

Am Scheideweg stehen Infrastrukturinvestments. Verbuchte die Anlageklasse 2022 noch einen Rekord im Fundraising, geriet dieses im vergangenen Jahr schwer ins Stocken. Laut Preqin sammelten Infrastrukturmanager in den ersten neun Monaten nur noch 20,9 Mrd. Dollar ein – das entspricht nur etwas mehr als einem Zehntel der 176,8 Mrd. Dollar aus dem Vorjahr und nur 15% des jährlichen Durchschnitts der vorherigen fünf Jahre.

Infrastruktur liegt langfristig im Trend

„Infrastrukturmärkte mussten dieses Jahr einen nie da gewesenen Kapitalrückgang verkraften“, konstatieren die Preqin-Analysten. Doch im Gegensatz zu den Immobilien sei die Deal-Aktivität im Infrastrukturbereich zuletzt robust gewesen. Analysten betonen zudem, dass der langfristig zugrundeliegende Nachhaltigkeitstrend, speziell die Energiewende, weiterhin intakt sei. Nicht umsonst zeigten sich Investoren zuletzt mit der Performance ihrer Infrastrukturinvestments sehr zufrieden.

Die Zurückhaltung im Fundraising kann zum einen damit erklärt werden, dass es in den Vorjahren durch angekündigte Regierungsprojekte stark befeuert wurde. Zum anderen sind durch die Zinswende andere Assetklassen mit Blick auf das Risiko-Rendite-Verhältnis wieder attraktiver geworden.

Immobilien unter Druck

Der Immobiliensektor hingegen steht deutlich stärker unter Druck. Aufgrund der gestiegenen Zinsen wurden laut Preqin in den ersten neun Monaten des vergangenen Jahres 58% weniger Transaktionen abgeschlossen als im Vorjahreszeitraum. Das Deal-Volumen ging gar um 65% zurück. Das größte Investmentpotenzial sehen Investoren einer Preqin-Umfrage zufolge aktuell in opportunistischen und Distressed-Strategien.

Unter besonders kritischer Beobachtung steht derzeit der US-amerikanische Büroimmobilienmarkt, da viele Unternehmen Probleme haben, ihre Mitarbeiter nach Corona aus dem Homeoffice zurück ins Büro zu holen. Hotels hingegen haben sich seit der Coronakrise wieder deutlich erholt.

Private Equity ist weiter die größte alternative Anlageklasse, tut sich seit dem Rekordjahr 2021 jedoch schwer. Zunächst sorgten Ukraine-Krieg und Inflation für Unsicherheit. Später erschwerte die Zinswende Private-Equity-Managern das M&A-Geschäft. Zum einen erschwerte sie den Zugang zu Fremdfinanzierung, zum anderen trieb sie die Preisvorstellungen von Käufern und Verkäufern weit auseinander.

Die Folge war eine Flaute am M&A-Markt mit spürbar wenigen Exits von Portfoliounternehmen, was PE-Manager zu mehr Kreativität zwang. M&A-Deals fielen kleiner aus und dienten lediglich als Add-on für bestehende Portfoliounternehmen. Diese wiederum wurden häufiger als Alternative zum echten Exit in sogenannte Continuation Funds verschoben. PE-Manager verkauften Unternehmen also an sich selbst.

M&A-Flaute befeuert Private-Equity-Sekundärmarkt

Das wiederum trieb den Private-Equity-Sekundärmarkt in den vergangenen Jahren zu neuen Rekorden. Die PE-Branche hielt sich so für einige Zeit über Wasser. Den Höhepunkt der Zinswende und eine zurückgehende Inflation vor Augen, hoffen Branchenbeobachter, dass der M&A-Markt wieder anspringt und sich auch die liquiden Kapitalmärkte wieder aufnahmefähiger zeigen. Dann wären auch wieder mehr echte Exits via Börsengang möglich.

Die Probleme der PE-Manager hat Private Debt ebenfalls zu spüren bekommen. Seit Jahren ist der Private-Equity-Markt der wichtigste Treiber für den Private-Debt-Markt. Weniger M&A-Deals bedeuten daher automatisch weniger Neugeschäft für Debt Funds.

Bei den wenigen erfolgreichen Deals kamen die Debt Funds jedoch besonders häufig zum Zug. Sie finanzierten nicht nur die meisten kleineren Add-ons, sondern sprangen auch in die Lücke, als die Fremdkapitalmärkte zeitweise eingefroren waren. Vor allem in den USA finanzierten große Debt Funds erstmals auch echte "Blockbuster-Deals".

Variable Verzinsung zahlt sich für Debt Funds aus

Private Debt profitierte zudem von seinen variablen Finanzierungsstrukturen. Eine bei Debt Funds typische Unitranche-Finanzierung setzt sich in der Regel aus dem Euribor und einer Marge zusammen. Heißt: Mit der Zinswende schlugen die höheren Zinsen über den Euribor direkt durch. Die Rendite für eine Unitranche im Midmarket lag so bei 10% und höher.

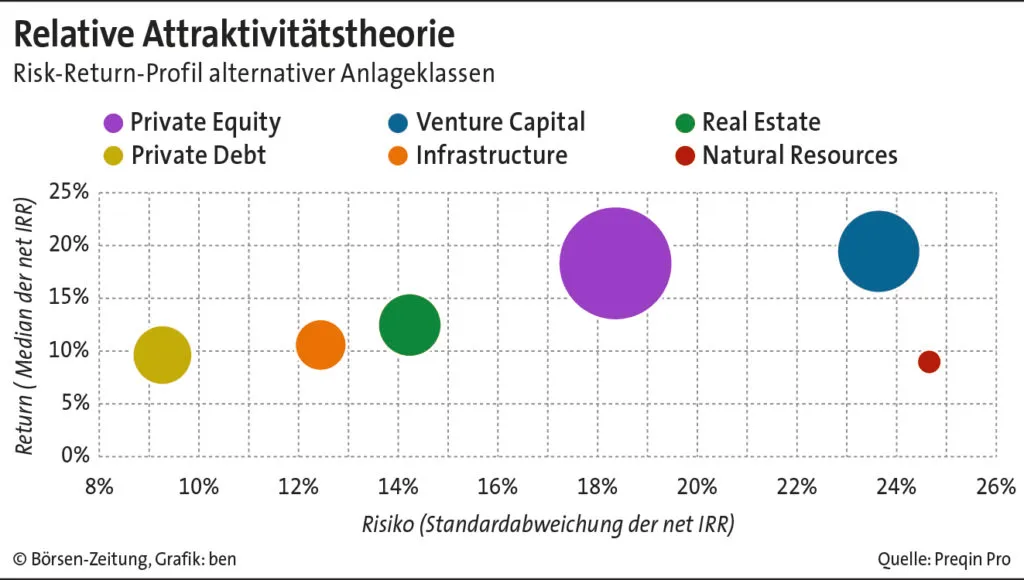

Mit Blick auf das Risiko-Rendite-Verhältnis wurde Private Debt für Investoren damit im Vergleich zu anderen alternativen Assetklassen schlagartig attraktiver. Im vergangenen September formulierte es Blackstone-Gründer Steven Schwarzman auf einer Veranstaltung so: „Wenn Sie an einem guten Tag mit einem vorrangig besicherten Kredit 12 oder vielleicht sogar 13% verdienen können, was wollen Sie in Ihrem Leben sonst noch tun?“

Wann ist ein Kredit "ausgefallen"?

Was Investoren auf gar keinen Fall wollen, sind Kreditausfälle. Die Ratingagentur Moody’s bemängelt die vergleichsweise geringe Transparenz von Private Debt gegenüber liquiden Fremdkapitalinstrumenten. Diese erschwere den Einblick in die zugrundeliegende Kreditqualität, kritisieren die Analysten.

Grundsätzlich stehe die Anlageklasse aber vor den gleichen Problemen wie der breite Syndizierungsmarkt: Ein geringeres Topline-Wachstum bei gleichzeitig höherer Zinsbelastung. Vor diesem Hintergrund prognostizieren die Moody’s-Analysten, dass die Ausfallraten in Europa in den kommenden zwölf Monaten auf über 3,5% ansteigen werden. Den Höhepunkt von 4% erwarten sie im dritten Quartal.

Das sind deutlich höhere Ausfallquoten, als sie Private-Debt-Manager selbst nennen. Der Unterschied ergibt sich daraus, dass Moody’s „Ausfall“ strenger definiert. Sobald eine Zinszahlung oder Rückzahlung nicht fristgerecht erfolgt, wertet das die Ratingagentur als Zahlungsausfall. Debt Funds seien dort flexibler und würden dies nicht unbedingt tun, sofern sie noch andere Restrukturierungsmöglichkeiten sehen.

Laut Moody’s können Debt Funds Schulden von Portfoliounternehmen leichter in unbelastete Tochtergesellschaften verlagern und damit leichter restrukturieren. Auf der anderen Seite falle es Debt Funds aber auch schwerer als Banken, Kredite über den Sekundärmarkt verkaufen zu können.

Refinanzierungswelle voraus

Moody’s weist zudem auf eine große Refinanzierungswelle hin, die 2025 und 2026 auf den Markt zurollt und ihren Ursprung im Private-Equity-Rekordjahr 2021 hat. Dabei handelt es sich um Finanzierungen, die noch vor der Zinswende abgeschlossen wurden und daher in der Regel einen höheren Leverage haben, was die Refinanzierung zu teureren Konditionen verkompliziert.

Auf der anderen Seite bieten diese Fälle sogenannten Special Situation oder Distressed Funds eine Fülle von Investmentchancen. Fondsmanager können hier höhere Risiken eingehen, die den Investoren überdurchschnittliche Rendite versprechen. Preqin zufolge spielen solche Distressed-Strategien in aktuellen Fundraising-Prozessen eine große Rolle. Auch Mezzanine-Fonds wurden zuletzt wieder häufiger aufgelegt.

Künftig werden im Fundraising private Investoren wichtiger werden. Sowohl PE- als auch Private-Debt-Manager sind auf der Suche nach neuen Geldquellen. Branchengrößen wie KKR, der zuletzt 15% von privaten Anlegern einwarb, ebneten den Weg dahin. Preqin schätzt, dass die Quote auf 30 bis 50% steigen wird. Auf der Debt-Seite gab Goldman Sachs Asset Management den Start eines neuen unbefristeten und semi-liquiden europäischen Private-Credit-Fonds bekannt, der auch „qualifizierte Privatpersonen“ anspricht. Mit fortschreitender Demokratisierung der alternativen Assetklassen wird die Frage nach der Transparenz indes dringlicher.