In der Fondsbranche verschieben sich die Gewichte

In der Fondsbranche verschieben sich die Gewichte

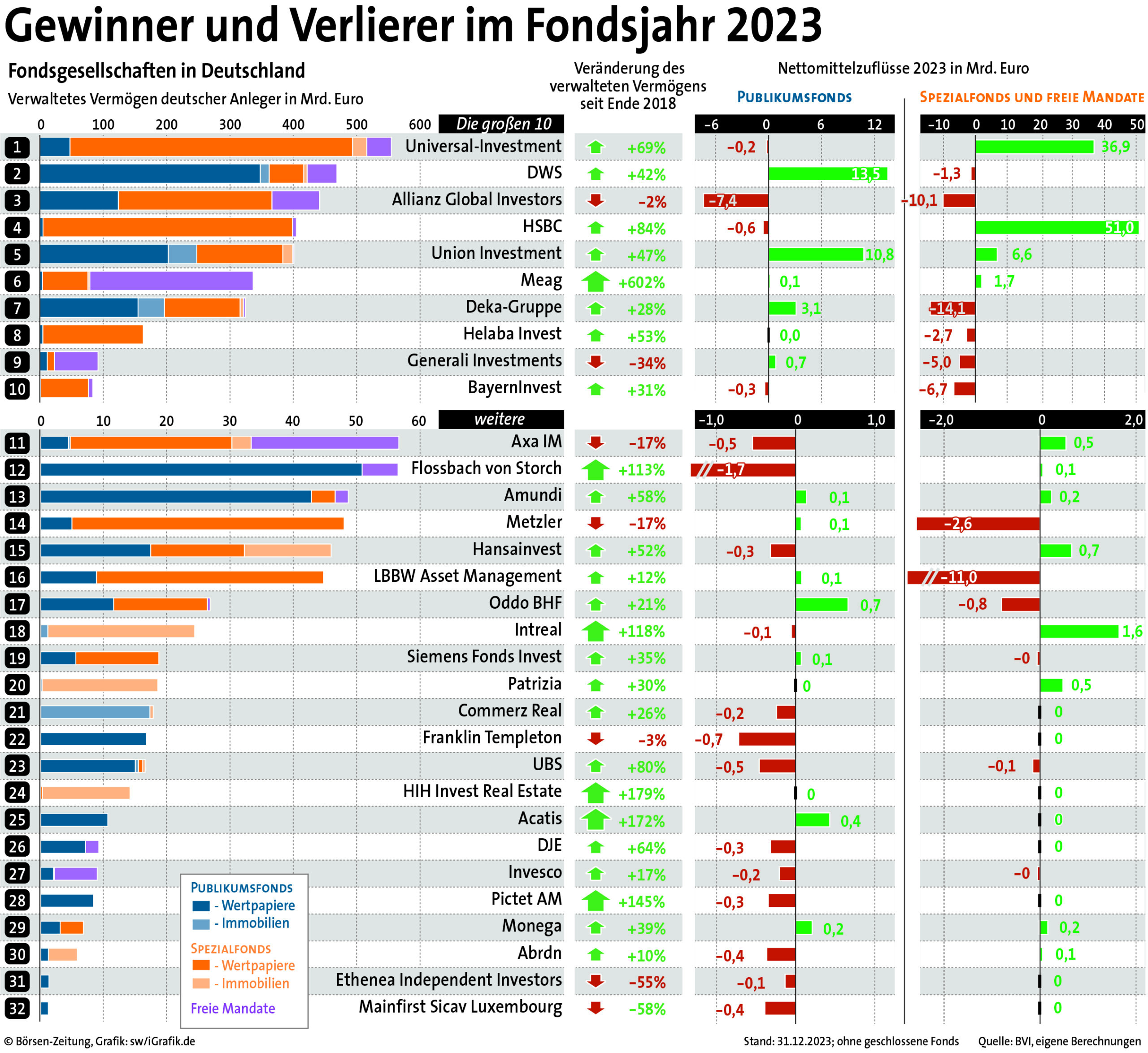

Aus der Ferne betrachtet wirkt die deutsche Fondsbranche monolithisch: Union Investment, Deka-Gruppe, Allianz Global Investors und DWS besetzen die Vertriebskanäle der Banken, Sparkassen und Finanzvertriebe. Im Spezialfondsmarkt bündeln HSBC und Universal-Investment wachsende Bestände institutioneller Investoren.

Doch die Daten des Branchenverbands BVI zeigen Bewegung auch in zweiter Reihe. So haben im Vertrieb auch unabhängige Anbieter eine Chance. Flossbach von Storch hat diese Strategie mit den „Multiple Opportunities“ vorgemacht, auch wenn der Kölner Fondsanbieter im vergangenen Jahr Abflüsse verzeichnete.

Die DJE in Pullach nahe München kletterte mit dem „Zins & Dividende“ nach oben, während sich die Schweizer Privatbank Pictet mit Themenfonds etablierte. Die Vermögensverwalter Acatis und Gané haben sich zwar nach jahrelanger Partnerschaft überworfen, der Aufstieg des „Value Event Fonds“ hat aber der Acatis zuvor Wachstum beschert. Derweil verlor die Ethenea, bekannt für ihren Mischfonds „Ethna-Aktiv“, in Deutschland an Relevanz.

Immobilienspezialisten wachsen

In der Immobilienfondsbranche wiederum läuft auch heute noch das Geschäft mit Spezialfonds für institutionelle Anleger. So wuchsen gerade Intreal und HIH Invest, aber auch Patrizia in den vergangenen Jahren stärker als etwa die Commerz Real, die im Immobilienfondsgeschäft auf private Anleger zielt.

Auch anderswo herrscht Bewegung: Metzler hat in der Fondsadministration Mandate verloren. Die Meag im Konzern der Munich Re betreut heute große Volumen. Deka und LBBW verloren 2023 jeweils ein großes Spezialfondsmandat.

Die Allianz erzielte zwar im Assetmanagement für Drittparteien im vergangenen Jahr konzernweit Nettomittelzuflüsse von 22 Mrd. Euro, wie der Konzern am Freitag bekannt gab. In Deutschland zeigte sich die Tochter Allianz Global Investors zuletzt allerdings schwach. Union Investment hält derweil den Vertrieb an private Sparer aufrecht, während die DWS als ETF-Schmiede profitiert. Auch die vermeintlichen Monolithen ändern laufend Form und Größe.