EZB vertagt Zinswende

Der Europäischen Zentralbank (EZB) sind die Aufwärtsrisiken für die Inflation noch zu hoch, um eine Zinswende einzuleiten. Die Leitzinsen verbleiben ein weiteres Mal auf ihren jetzigen Niveaus. Dies teilte die EZB nach ihrer Zinssitzung am Donnerstag in Frankfurt mit. Der für die Geldpolitik wichtige Einlagensatz liegt somit weiter seit September 2023 bei 4%.

Gleichzeitig signalisierte die EZB in ihrer Stellungnahme zum Zinsentscheid, dass sich eine geldpolitische Lockerung anbahnt. „Sollte seine aktualisierte Beurteilung der Inflationsaussichten, der Dynamik der zugrunde liegenden Inflation und der Stärke der geldpolitischen Transmission die Zuversicht des EZB-Rats weiter stärken, dass die Inflation sich nachhaltig dem Zielwert annähert, wäre eine Lockerung der aktuellen geldpolitischen Straffung angemessen." Zum ersten Mal in diesem Zinszyklus spricht die EZB damit das Thema Zinssenkung in ihrer öffentlichen Kommunikation nach einem Zinsentscheid an.

Falken setzen sich durch

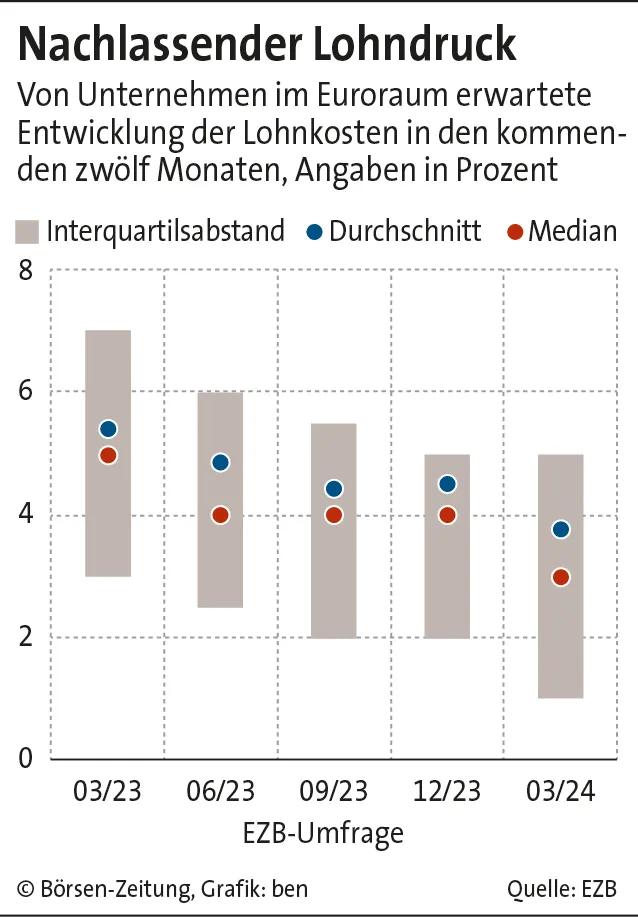

Eine Zinssenkung bereits im April galt als unwahrscheinlich, auch wenn einige EZB-Ratsmitglieder, die „Tauben“, angesichts der schwachen Euro-Konjunktur und der Fortschritte beim Rückgang der Inflation damit liebäugelten – oder dies sogar forderten. Das andere Lager im EZB-Rat, die „Falken“, setzte sich jedoch durch. Diese Notenbanker verwiesen darauf, dass die Unsicherheit noch zu groß sei, ob die EZB ihr Inflationsziel von 2,0% bis spätestens 2025 erreiche. Als Unsicherheitsfaktor führen sie unter anderem die Lohnentwicklung und dessen Auswirkungen auf die Profitmargen der Unternehmen sowie die Inflation an. Die Daten zu den Tariflöhnen im ersten Quartal erscheinen am 23. Mai. Dann haben die Notenbanker Gewissheit, ob sich das Lohnwachstum in der Eurozone wie prognostiziert nicht weiter verstärkt hat.

Zinswende ab Juni sehr wahrscheinlich

Sollten die Daten keine negativen Überraschungen enthalten, dürfte die EZB dann bei ihrer Zinssitzung Anfang Juni die Leitzinsen erstmals seit März 2016 wieder senken. Umstritten ist innerhalb des EZB-Rats, wie die weitere Geldpolitik nach der ersten Lockerung aussehen sollte. Einige der Tauben sprechen sich für eine zweite Zinssenkung noch im Juli aus, ehe die EZB in eine Sommerpause geht.

Die Falken finden hingegen ein langsameres Tempo angemessener. Der niederländische Notenbankchef Klaas Knot brachte Zinssenkungen einmal pro Quartal ins Spiel – immer dann, wenn die EZB ihre Projektionen zu Inflation und Wirtschaftswachstum aktualisiert. Sollte die EZB dies umsetzen, wären dies Zinssenkungen im Juni, September und Dezember. Knot gilt als einflussreicher Falke innerhalb der EZB.

Offen ist zudem, welche Auswirkungen es auf die Geldpolitik der EZB im Jahr 2024 hätte, wenn die Fed in diesem Jahr spät oder sogar gar nicht die Zinsen in den USA senkt. Ein Szenario, das mit den am Mittwoch erschienenen hohen US-Inflationszahlen für März wahrscheinlicher geworden ist. Sollte es dazu kommen, sprächen einige Punkte für ein etwas langsameres Zinstempo der EZB, andere dagegen für das genaue Gegenteil.

3 bis 4 Zinssenkungen der EZB erwartet

An den Finanzmärkten sind für 2024 derzeit zwischen drei und vier Zinssenkungen der EZB eingepreist. Diese Einschätzungen teilen auch viele Ökonomen. Diese Einigkeit war nicht immer der Fall. Zeitweise hatten die Märkte deutlich mehr Zinsschritte eingepreist als Volkswirte – und auch mehr, als die EZB in Aussicht gestellt hat. In den vergangenen Monaten haben die Marktteilnehmer ihre Zinserwartungen jedoch deutlich zurückgeschraubt.

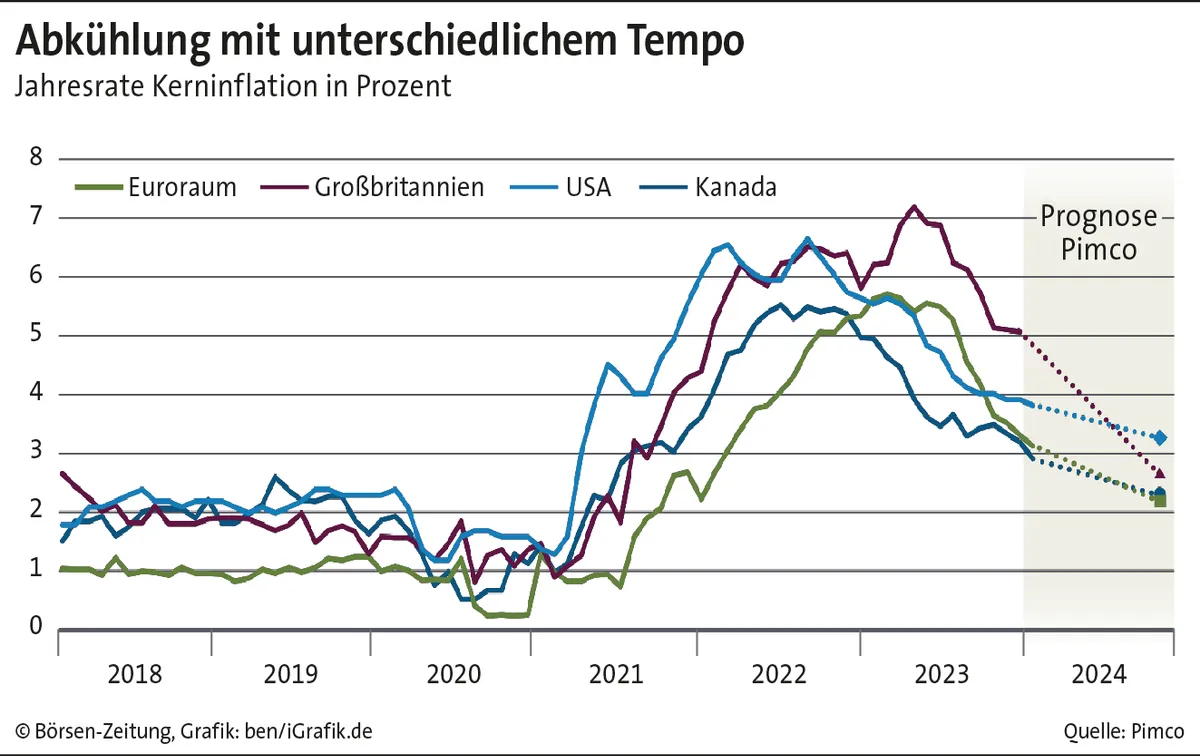

Die Inflation in der Eurozone war zuletzt mehrfach etwas stärker gesunken als erwartet. Im März lag sie nach vorläufigen Zahlen von Eurostat bei 2,4% und damit nur noch etwas oberhalb des 2-Prozent-Ziels. Auch die Kernrate (ohne Berücksichtigung der schwankungsanfälligen Energie- und Lebensmittelpreise) geht inzwischen zurück. Sie gilt als guter Gradmesser für den zugrundeliegenden Preisdruck. Mit 2,9% liegt die Kernrate derzeit oberhalb der Gesamtrate, an der die EZB ihr Inflationsziel ausrichtet.

Hartnäckige Inflation

Eine Mehrheit der Ökonomen geht jedoch davon aus, dass die Inflation spätestens ab Mai vorerst nicht mehr nachlassen dürfte. Grund ist die hohe Teuerung im Dienstleistungssektor, die seit Monaten bei 4,0% stagniert. Da Dienstleistungen eine Gewichtung von 45% bei der Berechnung der Inflationsrate haben, kommt ihnen eine große Bedeutung zu. Das derzeit relativ hohe Lohnwachstum nach einer Phase sinkender Reallöhne macht sich besonders bei Dienstleistern bemerkbar. Hier spielt der Faktor Arbeitskosten eine größere Rolle als in der Industrie.

Zudem dürfte der inflationsdämpfende Effekt der rückläufigen Energiepreise langsam auslaufen. Erst recht, wenn sich der Konflikt im Nahen Osten weiter verschärfen sollte. Ab dem dritten Quartal dürfte die Inflation nach Einschätzung vieler Ökonomen dann jedoch erneut sinken, wenn die Teuerung bei Dienstleistern etwas nachgelassen hat. Die EZB geht in ihrer aktuellen Prognose davon aus, dass die Inflation in diesem Jahr im Mittel bei 2,3% liegen wird. Für 2025 rechnet sie damit, das Inflationsziel von 2,0% genau zu treffen.